Дериватив кредитный своп, обычно, называют дефолтным, что подразумевает страховку от дефолта по кредитам.

Дериватив кредитный своп, обычно, называют дефолтным, что подразумевает страховку от дефолта по кредитам.

Простыми словами, кредитный своп – это сравнительно новый финансовый инструмент, разработка концепции которого принадлежит экономисту из Великобритании Блайт Мастерс. В то время она осуществляла свою деятельность в компании JPMorgan и управляла кредитными деривативами.

Стремительное развитие рынка кредитных свопов происходило до известного всему миру экономического кризиса.

Стремительное развитие рынка кредитных свопов происходило до известного всему миру экономического кризиса.

В нашей стране официальное признание рынка кредитных дефолтных свопов произошло в 2013 году.

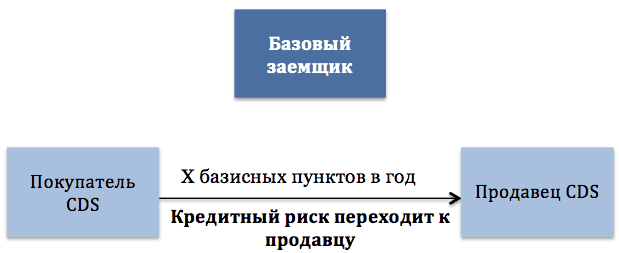

Классический пример CDS

Чтобы детальнее разобраться, что такое кредитные свопы, следует рассмотреть простой пример.

Чтобы детальнее разобраться, что такое кредитные свопы, следует рассмотреть простой пример.

Предположим, ваш знакомый принял решение о покупке в кредит новой квартиры. Для этого он обратился в конкретный коммерческий банк, который, после рассмотрения его заявки, посчитал его платежеспособным и благонадежным, и выдал займ в запрашиваемом размере.

Ваш знакомый стал обладателем новой квартиры, а банк принял решение о дополнительной страховке своей инвестиции и предложил вам взять ответственность за вашего знакомого, если он вдруг не сможет оплатить кредит.

Разумеется, первое, о чем вы подумали: Зачем это нужно вам? Зачем возлагать на себя такую ответственность и обязательства?

Все дело в том, что банк сделал такое предложение не просто так, он готов выплатить за кредитный ипотечный своп вознаграждение в определенном размере.

Предположим, вы достаточно хорошо знаете, что ваш знакомый сможет погасить возложенные на него обязательства по кредиту. Почему бы тогда не воспользоваться предложением банка и не получить вознаграждение? В момент, когда вы приняли предложением, вы стали продавцом, а банк – покупателем кредитного свопа. Теперь банк будет выплачивать вам комиссионные, однако, если ваш знакомый в результате сложившихся обстоятельств не сможет выполнять свои кредитные обязательства, то оплачивать кредит придется вам.

Следует отметить, что существует возможность перепродать рассматриваемый дериватив, как и остальные финансовые инструменты. К примеру, вы встретили еще одного знакомого, который готов взять на себя ответственность по кредитным обязательствам вашего первого знакомого за меньшую сумму комиссионного вознаграждения. Предположим, что он знает вашего первого знакомого и уверен в его платежеспособности и его истинном финансовом положении. Вы передаете ему ответственность за вашего знакомого и будете получать вознаграждение, которое представляет собой разницу между суммой, которую выплачивает вам банк и суммой, которую будет получать второй знакомый. При этом вы совершенно ничем не рискуете.

Следует отметить, что существует возможность перепродать рассматриваемый дериватив, как и остальные финансовые инструменты. К примеру, вы встретили еще одного знакомого, который готов взять на себя ответственность по кредитным обязательствам вашего первого знакомого за меньшую сумму комиссионного вознаграждения. Предположим, что он знает вашего первого знакомого и уверен в его платежеспособности и его истинном финансовом положении. Вы передаете ему ответственность за вашего знакомого и будете получать вознаграждение, которое представляет собой разницу между суммой, которую выплачивает вам банк и суммой, которую будет получать второй знакомый. При этом вы совершенно ничем не рискуете.

Рассмотрим такую ситуацию. К примеру, вы случайно узнали, что ваш знакомый остался без работы. Вы обеспокоены, что теперь он не сможет выплачивать кредит. В этом случае вы тоже можете предпринять попытку передачи ответственности за него другому знакомому. Допустим, что тот же второй знакомый готов принять данные обязательства, но за комиссионное вознаграждение в более крупном размере. Это связано с ростом риска, в связи с которым и увеличивается сумма комиссионного вознаграждения. Вам необходимо выбрать один из вариантов:

- или делать доплату в виде разницы в комиссионных из собственных средств;

- или погашать кредит в полном размере, если ваш знакомый обанкротится, что вполне вероятно, исходя из случившегося.

Отличия кредитного свопа от страхования

Сущность кредитных дефолтных свопов – это и есть разновидность страхования. Но стоит отметить некоторые отличительные особенности, в которых и заключается разница страхования и рассматриваемого финансового инструмента:

Сущность кредитных дефолтных свопов – это и есть разновидность страхования. Но стоит отметить некоторые отличительные особенности, в которых и заключается разница страхования и рассматриваемого финансового инструмента:

- Объектом кредитного свопа может являться абсолютно любое долговое обязательство.

- Обе стороны – как продавец, так и покупатель, не обязательно должны иметь непосредственное отношение к основному заемщику, по которому они страхуют риски. В качестве примера можно рассмотреть и кредитный своп на риск по ценным бумагам (облигациям), поскольку их эмиссия и продажа, в сущности, представляют собой заем средств на предварительно оговоренный период времени с выплатой установленной процентной ставки.

- Покупатель CDS может и совсем не подвергаться риску невыплаченных средств со стороны основного заемщика. Таким образом, приобретение кредитного свопа может оцениваться лишь как операция, которая носит спекулятивный характер, то есть как краткосрочная сделка, в расчете извлечения прибыли, если ухудшится материальное положение (кредитоспособность) основного заемщика.

- Примечательно, что кредитный своп может заключаться по отношению к заемщику, который абсолютно не подвергается рискам. Это приблизительно то же, что и страхование квартиры, которого у вас в данный момент еще нет. То есть контракт есть, а риск по нему отсутствует из-за факта отсутствия имущества, которое должно быть застраховано.

- Кредитный своп можно купить, продать без участия официальных биржевых площадок в связи с отсутствием строгих требований, которые предъявляются к рынку кредитных свопов. Следует отметить, что всякий раз после очередного экономического кризиса появляются предпосылки для ужесточения этих требований.

- Отсутствуют законодательные требования к наличию у продавца кредитного дефолтного свопа определенных ликвидных активов. В этой ситуации важно только одно: материальное положение продавца CDS должно устраивать покупателя. Стоит заметить, что именно по этой причине цена кредитного свопа меньше стоимости классического страхования.

Кредитный своп в качестве спекулятивного финансового инструмента

Учитывая сказанное выше, можно прийти к заключению о том, что любой участник торговли может успешно пользоваться кредитным дефолтным свопом как одним из инструментов своей деятельности.

Таким образом покупку кредитного свопа имеет смысл совершать тогда, когда следует ждать ухудшения платежеспособности основного заемщика, которым могут являться не только частные лица и организации, но и разные ценные бумаги. По мере увеличения риска увеличивается и стоимость CDS. Если обязательства, которые принял на себя главный заемщик, не выполняются, к примеру, в случае его банкротства, покупатель кредитного свопа получает сумму непогашенного займа в полном размере.

Краткосрочная продажа кредитного свопа, наоборот, более выгодна при улучшении платежеспособности основного заемщика. Предположим, вы стали обладателем достоверных сведений о предстоящих в скором времени существенных финансовых поступлений заемщика. Это обстоятельство поспособствует уменьшению рисков и, как результат, снижению цены кредитного дефолтного свопа.

Краткосрочная продажа кредитного свопа, наоборот, более выгодна при улучшении платежеспособности основного заемщика. Предположим, вы стали обладателем достоверных сведений о предстоящих в скором времени существенных финансовых поступлений заемщика. Это обстоятельство поспособствует уменьшению рисков и, как результат, снижению цены кредитного дефолтного свопа.