Депозитный сертификат является ценной бумагой, которую банковское учреждение выдает организации. Он подтверждает, что организация внесла сумму денежных средств в определенном размере на депозитный счет. Данный сертификат содержит в себе информацию о процентах, которые выплачиваются банковской организацией владельцу сертификата по окончании установленного срока вклада. Кроме того, могут указываться условия, при которых сертификат расторгается раньше срока. В данной ситуации, обычно, очень уменьшается процентная ставка, которая устанавливается первоначально.

Подробнее о депозитном сертификате

Депозитные сертификаты появились не так давно. Впервые их выпуск произошел в Соединенных Штатах Америки в 1961 году, затем они начали выпускаться и в европейских странах, а в 1992 году они впервые были выпущены в России.

Депозитные сертификаты появились не так давно. Впервые их выпуск произошел в Соединенных Штатах Америки в 1961 году, затем они начали выпускаться и в европейских странах, а в 1992 году они впервые были выпущены в России.

Депозитный сертификат – это идеальный способ разместить свободный капитал организации. При наименьших рисках данный вклад является защитой денежных средств от инфляции, при этом, в случае, если проценты по сертификату смогут перекрыть инфляцию за настоящий временной период, можно получить и дополнительную прибыль. Помимо того, если возникнет необходимость, этот вид ценных бумаг в любое время можно выгодно продать.

Главные отличия депозитного сертификата от обыкновенного депозита в банке заключаются в следующем:

- все расчеты являются безналичными;

- возможность использования в виде залога;

- оформляется только компаниями-юридическими лицами;

- возможность передачи или продажи.

Какие бывают депозитные сертификаты?

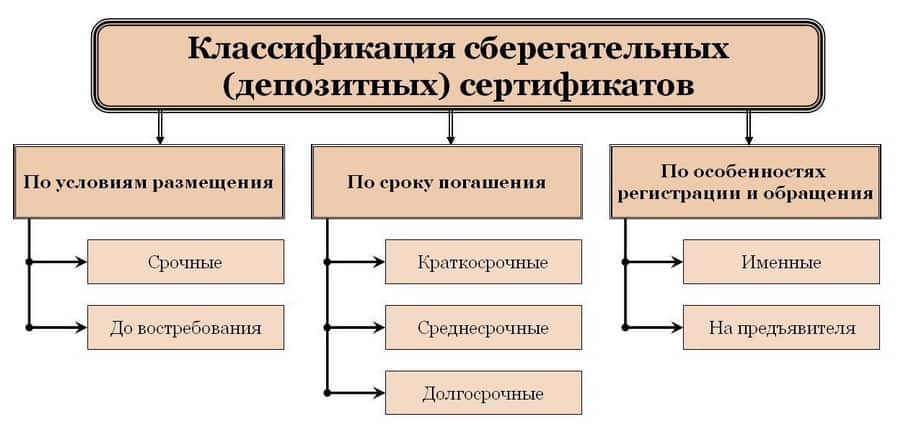

Депозитные сертификаты делятся на 2 вида:

Депозитные сертификаты делятся на 2 вида:

- Именной – его может погасить лишь владелец данной ценной бумаги. Передать или продать его можно лишь в результате цессии – специальной процедуры, при которой владельцем назначается другое юридическое лицо.

- На предъявителя – это вид ценных бумаг не нуждается в дополнительных формальных процедурах при передаче/перепродаже. Его может погашать любая компания, но проценты по нем обычно меньше, чем по именному депозитному сертификату.

Необходимо учесть, что средства, которые вложены в данный сертификат, не относятся к страхованию вкладов системы государства, в связи с чем, для того, чтобы его оформить, необходим выбор лишь максимально надежных и проверенных банков.

В таблице ниже можно увидеть, чем отличаются сберегательные и депозитные сертификаты.

Как мы видим, депозитные сертификаты выпускаются и предназначаются лишь для юридических лиц, а сберегательный предназначен для физических лиц. Его номинал может составлять свыше 1000 рублей.

Как мы видим, депозитные сертификаты выпускаются и предназначаются лишь для юридических лиц, а сберегательный предназначен для физических лиц. Его номинал может составлять свыше 1000 рублей.

Можно использовать именной депозитный сберегательный сертификат для того, чтобы сохранить и перевозить денежные средства в крупном размере, к примеру, путешествуя. Если этот вид ценных бумаг теряется, их не сможет использовать другое лицо. Кроме того, в любой момент можно получить дубликат.

Положительные стороны и недостатки

Подытожив сказанное выше, рассмотрим плюсы и минусы депозитных сертификатов. К плюсам можно отнести:

- зафиксированная ставка – банк не имеет право менять первоначально установленную процентную ставку в течение всего срока действия бумаги.

- возможна продажа по номинальной стоимости, при этом учитываются накопленные проценты. Данный способ более оптимальный, в отличие от погашения в банке, поскольку он, в случае расторжения раньше установленного срока, не будет осуществлять выплату процентов, которые первоначально предполагает сертификат. С большей долей вероятности выплаты процентов произойдет согласно ставке вкладов до востребования.

- возможность использования как залога, к примеру, при получении займа.

Недостатками являются следующие факторы:

- вложенные средства не относятся к системе госстрахования вкладов, в связи с чем, если у банка будет отозвана лицензия, существует риск ничего не получить;

- налоги – полученные проценты прибыли подлежат налогообложению в пределах 35 %. Мало того, если меняется владелец, должен быть выплачен налог 13 %– это немалая сумма, в особенности, если учесть, что процентная ставка по данному вкладу, как правило, меньше, чем этот процент.

Следует отметить, что депозитный сертификат имеет положительные стороны и для банков-эмитентов. Ими считаются:

- простые требования к выпуску сертификатов – регистрация эмиссия в данном случае не нужна, в отличие от облигаций;

- условия выпуска устанавливает только банк, хотя необходимо согласовать данную процедуру с Центробанком России.

Иначе говоря, привлечение денежных средств клиентов за счет эмиссии данного вида ценных бумаг намного проще и дешевле, чем, к примеру, при помощи эмиссии облигаций.