Чтобы понять, что такое кредитная нота, достаточно рассмотреть простой пример. Предположим, вы выполняете функцию заемщика, то есть выдаете кредит. К примеру, вы одолжили своему знакомому 1 000 000 рублей под какой-либо процент годовых, после чего начали сомневаться в кредитоспособности своего знакомого – например, узнали о том, что он остался без работы. Не захотев смириться с увеличившимся уровнем риска, вы решили договориться с другими знакомыми о том, что они поучаствуют в вашей деятельности ростовщика, то есть, вложат свои средства, чтобы профинансировать предоставленный вами займ, а в виде вознаграждения предлагаете какой-либо процент.

Предположим, сначала вы дали займ под 15 процентов годовых. Сейчас у вас есть возможность разделить сумму предоставленного займа на несколько частей – в зависимости от того, сколько знакомых желает поучаствовать в операции. К примеру, один из знакомых согласился сделать вклад на 300 000 рублей под 12 процентов годовых, другой согласился на 500 000 рублей, а третий вложил 200 000. Соответственно, 1 000 000 рублей был покрыт в полной мере.

Предположим, сначала вы дали займ под 15 процентов годовых. Сейчас у вас есть возможность разделить сумму предоставленного займа на несколько частей – в зависимости от того, сколько знакомых желает поучаствовать в операции. К примеру, один из знакомых согласился сделать вклад на 300 000 рублей под 12 процентов годовых, другой согласился на 500 000 рублей, а третий вложил 200 000. Соответственно, 1 000 000 рублей был покрыт в полной мере.

Знакомые отдали вам собственные денежные средства, а вы вместо денег предоставили обязательства в письменном виде о том, что вы выплатите им установленный процент. То есть заемщик погашает долг перед вами, а вы из полученных средств исполняете свои обязательства перед знакомыми.

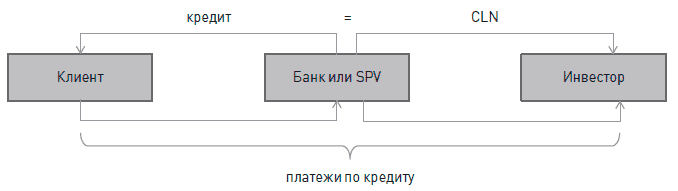

Таким образом, кредитная нота – это и есть те самые обязательства. Она представляет собой финансовый инструмент, который привязан к договору о кредитовании.

В сущности, кредитная нота (CLN) аналогична облигациям, которые инвесторы покупают у банка в обмен на предварительно установленный по ним процент прибыли. В то же время банки приобретают возможность управления собственными рисками, иногда целиком перекладывая их инвесторов.

Рассмотрим далее на вышеуказанном примере, что мы получим в результате? Мы получаем отличные обстоятельства с полным отсутствием риска и прибылью 3 процента. В реальности, 1 000 000 рублей, который мы одолжили первому знакомому, нам вернули остальные знакомые, причем, они получили возможность на извлечение прибыли в пределах установленного процента, при этом взяв на себя риск в случае, если выплаты по кредитным нотам по какой-либо причине не осуществятся. Иначе говоря, теперь, если займ не будет полностью погашен, претензии будут предъявляться только к обанкротившемуся знакомому.

Рассмотрим далее на вышеуказанном примере, что мы получим в результате? Мы получаем отличные обстоятельства с полным отсутствием риска и прибылью 3 процента. В реальности, 1 000 000 рублей, который мы одолжили первому знакомому, нам вернули остальные знакомые, причем, они получили возможность на извлечение прибыли в пределах установленного процента, при этом взяв на себя риск в случае, если выплаты по кредитным нотам по какой-либо причине не осуществятся. Иначе говоря, теперь, если займ не будет полностью погашен, претензии будут предъявляться только к обанкротившемуся знакомому.

Естественно, пример немного утрирован, однако, он в точности объясняет, что такое кредитные ноты . В действительности их эмитентами могут быть лишь организации, которые являются юридическими лицами. Впрочем, найти знакомых, которые добровольно согласятся на вклады, будучи осведомленными о финансовых затруднениях заемщика, на деле совсем непросто.

Положительные стороны и недостатки кредитных нот

В первую очередь необходимо заметить, что эмиссия кредитных нот не предусматривает сдачи эмитентом любых финансовых отчетов, какого-либо кредитного рейтинга, а также листинга. Данный процесс является совершенно простым и оперативным, если сравнить его, к примеру, с эмиссией еврооблигаций, подготовка к которой составляет полгода-год и сопровождается соблюдением довольно жестких обязательств и требований. Эмиссия кредитных нот может быть осуществлена за 2-3 месяца без обязательного соблюдения каких-либо формальностей юридического характера.

Но стоит отметить и минус, который заключается в том, что без сдачи каких-либо финансовых отчетов тоже сложно – ведь инвесторы не захотят делать вклады своего капитала в «темную лошадку», а расходы на подготовку при этом могут достигать 1% от размещаемой суммы.

Еще одно бесспорное преимущество эмиссии кредитных нот заключается в том, что юридическое лицо, которое является эмитентом, данным способом имеет возможность презентовать себя на международном рынке, ведь о компании узнают крупные инвесторы международного уровня, в результате чего, к примеру, при выходе компании на Initial Public Offering (первое публичное размещение акций), а также при эмиссии еврооблигаций, она уже будет, по меньшей мере, известна.