С недавних пор многие отечественные банки начали взимать с клиентов дополнительные комиссионные за осуществление различных финансовых операций с использованием кредитных карт. К примеру, при покупке лотерейного билета и оплате его кредитной картой списалась со счета сумма, намного больше, чем стоимость билета. Или при перечислении денег с дебетовой карты на электронный кошелек какой-либо платежной системы вместо планируемой суммы средств произошло списание дополнительной крупной комиссии, составляющей чуть-ли не половину суммы перевода. После разбирательств с банком клиент узнает, что данная комиссия является абсолютно законной. Кроме того, она даже имеет свое название – квази-кэш. Существует перечень платежей, за которые эта комиссия взимается. Такие операции приравниваются банком к выводу наличных денег.

С недавних пор многие отечественные банки начали взимать с клиентов дополнительные комиссионные за осуществление различных финансовых операций с использованием кредитных карт. К примеру, при покупке лотерейного билета и оплате его кредитной картой списалась со счета сумма, намного больше, чем стоимость билета. Или при перечислении денег с дебетовой карты на электронный кошелек какой-либо платежной системы вместо планируемой суммы средств произошло списание дополнительной крупной комиссии, составляющей чуть-ли не половину суммы перевода. После разбирательств с банком клиент узнает, что данная комиссия является абсолютно законной. Кроме того, она даже имеет свое название – квази-кэш. Существует перечень платежей, за которые эта комиссия взимается. Такие операции приравниваются банком к выводу наличных денег.

То же самое происходит, когда трейдер пополняет депозит, открытый в брокерской компании или дилинговом центре. При пополнении торгового счета с кредитки можно заметить, что с нее произошло списание довольно крупной суммы. Часто это делает бессмысленной дальнейшую торговлю на Форекс, поскольку многие участники торгов пополняют депозиты на сравнительно небольшие суммы, приблизительно от 5 000 до 10 000 руб. После того, как банковским учреждением взимается комиссия около 500 руб. за осуществление транзакции quasi-cash, каковой и являются аналогичные операции, выходит так, что, еще не начав торговлю, трейдер уже имеет потерю около 5 или 10 процентов от зачисленных на депозит средств.

То же самое происходит, когда трейдер пополняет депозит, открытый в брокерской компании или дилинговом центре. При пополнении торгового счета с кредитки можно заметить, что с нее произошло списание довольно крупной суммы. Часто это делает бессмысленной дальнейшую торговлю на Форекс, поскольку многие участники торгов пополняют депозиты на сравнительно небольшие суммы, приблизительно от 5 000 до 10 000 руб. После того, как банковским учреждением взимается комиссия около 500 руб. за осуществление транзакции quasi-cash, каковой и являются аналогичные операции, выходит так, что, еще не начав торговлю, трейдер уже имеет потерю около 5 или 10 процентов от зачисленных на депозит средств.

Понятие Quasi-cash

Рассмотрим подробнее понятие quasi-cash, что это такое и какие операции к нему относятся.

Этот термин переводится с английского, как наличные средства и представляет собой оплату за операции, приравниваемые финансовыми учреждениями к выводу наличных денег, несмотря на то, что фактически они такими не являются. Список транзакций довольно обширный. Чтобы понимать какая из них имеет статус quasi-cash, следует перед осуществлением платежа обращать внимание на MCC-код. Он представляет собой четырехзначное число, которое идентифицирует направление деятельности получателя перевода. Как правило, этот код определяют финансовые учреждения, оказывающие услуги эквайринга. MCC-код позволяет им получить сведения о назначении платежной операции, совершаемой с помощью кредитной или дебетовой карточки.

Квази-кэш операции – это переводы средств на электронные кошельки платежных систем, операции, связанные с биржевой торговлей, расчеты с онлайн-казино, оплаты за лотерею и дорожные чеки.

Квази-кэш операции – это переводы средств на электронные кошельки платежных систем, операции, связанные с биржевой торговлей, расчеты с онлайн-казино, оплаты за лотерею и дорожные чеки.

Разумеется, никому не нравится платить такие суммы. Однако позиции банков заключаются в том, что такие комиссии предназначены для того, чтобы защитить их от операций, являющихся для банков нежелательными. К ним относятся операции, связанные с активами, обладающими высокой ликвидностью, в результате которых происходит не покупка продукции/услуг, а конвертация средств в наличные. Банки приравнивают такие транзакции к квази-кэш – операциям и считают их проведение рискованным. Также облагаются дополнительной комиссией транзакции, с которыми банки не желают связываться по определенным причинам, например, операции, связанные со ставками и онлайн-казино. Все они также имеют статус quasi-cash.

Чтобы сократить количество платежей, нежелательных для банков, они принимают такие меры, поскольку это для них намного проще, чем в дальнейшем отчитываться за них перед Центральным Банком РФ.

Рассмотрим прочие платежи, имеющие статус quasi-cash, которые связаны с торговлей на бирже.

К примеру, перевод средств на депозит, открытый в брокерской компании или вывод денег на электронный кошелек участника торговли. В чем их особенность? Суть в том, что подобные квази-наличные транзакции предусматривают дальнейший вывод наличных денег. То есть, трейдер, чтобы избежать оплаты крупных банковских комиссий за снятие наличных с кредитки сначала выполняет перевод средств на брокерский счет или электронный кошелек, затем производит снятие их оттуда с гораздо меньшей комиссией. По этой причине по всем подобным операциям банками взимаются комиссии, равноценные тем, которые бы взимались при обналичивании денег напрямую с кредитки.

К примеру, перевод средств на депозит, открытый в брокерской компании или вывод денег на электронный кошелек участника торговли. В чем их особенность? Суть в том, что подобные квази-наличные транзакции предусматривают дальнейший вывод наличных денег. То есть, трейдер, чтобы избежать оплаты крупных банковских комиссий за снятие наличных с кредитки сначала выполняет перевод средств на брокерский счет или электронный кошелек, затем производит снятие их оттуда с гораздо меньшей комиссией. По этой причине по всем подобным операциям банками взимаются комиссии, равноценные тем, которые бы взимались при обналичивании денег напрямую с кредитки.

Финансовые операции с кредитками и дебетовыми картами

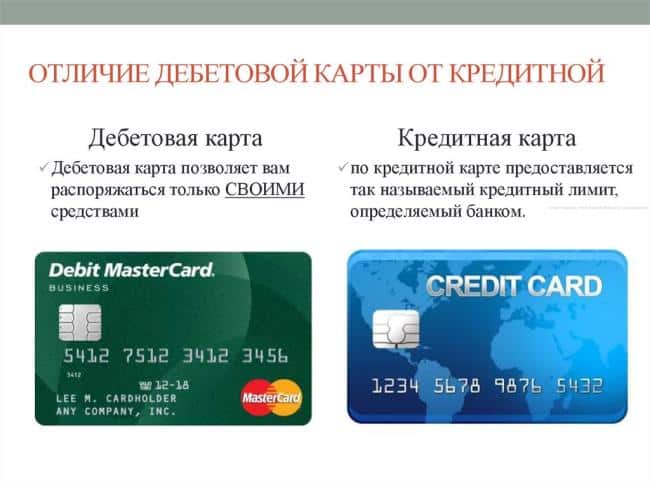

Суть кредитной карточки заключается в том, что клиент использует не собственные средства, а деньги, которые ему дает взаймы банк под определенный процент.

На сегодняшний день большая часть кредиток предусматривает наличие определенного периода, который длится, обычно, 1-3 месяца. Он называется grace period и в продолжение этого периода не происходит начисления процентов за предоставленный кредит.

На сегодняшний день большая часть кредиток предусматривает наличие определенного периода, который длится, обычно, 1-3 месяца. Он называется grace period и в продолжение этого периода не происходит начисления процентов за предоставленный кредит.

Клиенты банка сразу придумали различные схемы, позволяющие заработать с помощью этих карточек. К примеру, возможность получить больше денег за счет cash back – денежные поощрения за безналичные платежи с помощью банковских карт вместо оплаты наличными. Поощрение происходит за счет того, что на счет клиента возвращается установленный процент от суммы совершенной оплаты.

Вариант получения «навара» с помощью cash back происходит по следующей схеме.

Клиент должен завести кредитку, предусматривающую cash back. После этого он переводит деньги с карты с дальнейшим возвратом суммы, которая зависит от установленного банком процента. Причем перевод средств производится на другой счет этого же клиента. Распространенный вариант – это перевод на электронный кошелек. Также это может быть перевод средств на счет брокера или дилера, с которого в дальнейшем клиент сможет вывести деньги.

После того, как деньги переведены, они снимаются с целью возврата на кредитную карту. Так происходит неоднократно. В результате клиент имеет следующую выгоду: возврат кредитных средств происходит в продолжении льготного периода и по ним не взимаются проценты, при этому с помощью cash back клиент получает свои проценты. Все предельно просто, главное условие – комиссия за снятие наличных денег должна быть ниже, чем процент cash back.

После того, как деньги переведены, они снимаются с целью возврата на кредитную карту. Так происходит неоднократно. В результате клиент имеет следующую выгоду: возврат кредитных средств происходит в продолжении льготного периода и по ним не взимаются проценты, при этому с помощью cash back клиент получает свои проценты. Все предельно просто, главное условие – комиссия за снятие наличных денег должна быть ниже, чем процент cash back.

Именно по таким причинам банковские организации считают квази-кэш операциями перечисления денег на счета брокеров и электронные кошельки.

С дебетовыми картами все происходит иначе. Эта банковская карта отличается от кредитки тем, что позволяет клиентам использовать только собственные средства, размещенные на соответственном счете в банке. Несмотря на то, что транзакции, которые по ним проводятся, также относятся к категории quasi-cash, они не так накладны.

Во-первых, проценты за вывод наличных намного меньше, а в банкоматах того же банка, что и выпущенная карта, комиссии вообще нет (в остальных банкоматах размер комиссии небольшой). В связи с этим вероятность столкнуться с ситуацией, когда произойдет снятие огромных процентов за вывод небольших сумм, практически исключена.

Почему же операции с дебетовыми картами приравниваются к квази-кэш-операциям? Дело в том, что платежи по ним тоже могут предусматривать cash back. По этой причине, вышерассмотренная схема подходит и для дебетовых карточек. Однако в этой ситуации клиент должен зачислить на счет определенную сумму и потом перегонять ее по другим счетам, принадлежащих ему, получая бонусы в виде cash back.

Почему же операции с дебетовыми картами приравниваются к квази-кэш-операциям? Дело в том, что платежи по ним тоже могут предусматривать cash back. По этой причине, вышерассмотренная схема подходит и для дебетовых карточек. Однако в этой ситуации клиент должен зачислить на счет определенную сумму и потом перегонять ее по другим счетам, принадлежащих ему, получая бонусы в виде cash back.

В таком случае, даже если транзакция попадает под категорию quasi-cash, начисления процентов за вывод денег не будет. Разве что может быть отменен cash back.

Как избежать оплаты комиссии

В первую очередь лучше избежать использования кредитных карточек. Стоит понимать, что все эти льготные grace period и бонусы в виде cash back предназначены для того, чтобы заманить клиента, который, в свою очередь, попадает в зависимость от различных кредиток. Ведь поначалу большинство из них берут в кредит небольшие суммы и успевают их вернуть, пока действует grace period. Со временем небольшие суммы увеличиваются, затем льготные периоды оканчиваются, платежи переходят в просроченные и банки получают выгодные проценты по предоставленным кредитам.

В первую очередь лучше избежать использования кредитных карточек. Стоит понимать, что все эти льготные grace period и бонусы в виде cash back предназначены для того, чтобы заманить клиента, который, в свою очередь, попадает в зависимость от различных кредиток. Ведь поначалу большинство из них берут в кредит небольшие суммы и успевают их вернуть, пока действует grace period. Со временем небольшие суммы увеличиваются, затем льготные периоды оканчиваются, платежи переходят в просроченные и банки получают выгодные проценты по предоставленным кредитам.

Конечно, не стоит недооценивать роль банков, поскольку их деятельность важна для нормального функционирования экономики. При этом следует помнить важные правила:

- Банки предназначены не для обогащения обычных граждан. Их основная функция заключается в том, чтобы заработать самим. Насколько успешно будет выполнена эта функция, зависит от того, насколько много денег они получат от обычных граждан.

- Не используйте кредитные карты, пользуйтесь лишь дебетовые, поскольку максимальный риск их использования – остаться без выплаты cash back за транзакцию, приравненную к категории quasi-cash.

- Перед тем, как совершить платеж, необходимо точно знать MCC-код получателя и убедиться, что транзакции по этому коду не имеют статуса quasi-cash. Однако, стоит учесть, что многие даже не подозревают о существовании MCC-кода.

Если же банк все-таки снял комиссию, способ возврата средств один – максимальное привлечение к этой ситуации общественности. Имеется в виду – подробное описание ситуации на популярных сайтах и тематических форумах с обязательным указанием названия банка, всех подробностей и сопутствующих деталей. Обращение в суд абсолютно бесполезно, поскольку с юридической стороны все было совершено полностью на законных основаниях. А скандалы банкам не нужны, поэтому они всегда пытаются уладить вопрос и сохранить свою репутацию.

Если же банк все-таки снял комиссию, способ возврата средств один – максимальное привлечение к этой ситуации общественности. Имеется в виду – подробное описание ситуации на популярных сайтах и тематических форумах с обязательным указанием названия банка, всех подробностей и сопутствующих деталей. Обращение в суд абсолютно бесполезно, поскольку с юридической стороны все было совершено полностью на законных основаниях. А скандалы банкам не нужны, поэтому они всегда пытаются уладить вопрос и сохранить свою репутацию.

Что делать в таких случаях и можно ли оспорить подобные действия банков?

Как уже выяснили, quasi-cash автоматически устанавливается банком в зависимости от МСС-кода. Это происходит так: в текущий момент транзакция была бесплатной, но уже на следующий день изменился код в платежной системе, в связи с чем появилась квази-кэш-комиссия. Банком были внесены изменения в тарифный план. По этой причине при оплате покупок в онлайн режиме банк не может знать заранее, предусмотрена ли по данной транзакции дополнительная комиссия. Однако в тарифном плане она уже есть, следовательно, списание вполне законное. Клиент при подписании соглашения об обслуживании в банке дает согласие на одностороннее внесение изменений тарифов и прочих условий. Оспаривание ситуации возможно в случае мошенничества или ошибочно проведенной операции.

Однако, есть некоторые нюансы. Если клиент банка не осуществлял перевод, он произведен ошибочно в результате неверного МСС-кода или сбоя настроек торгового терминала, согласно действующим законам и договорным условиям банковского обслуживания, такую операцию можно оспорить без проблем. Для этого необходимо позвонить на горячую линию банка или написать в чат на официальном сайте. Во многих случаях банки сами обнаруживают ошибки и устраняют их.

Рассмотрим еще одну ситуацию. Проблема в том, что банк производит списание комиссии на основании МСС-кодов, поэтому лучший выход – предварительно узнавать, относится ли запланированная транзакция к quasi-cash. К примеру, клиент не знал о наличии комиссии, не был предупрежден и выполнил перевод денег. Произошло списание комиссии, однако, клиент считает это несправедливым и утверждает, что данную транзакцию нельзя приравнять к категории quasi-cash.

Рассмотрим еще одну ситуацию. Проблема в том, что банк производит списание комиссии на основании МСС-кодов, поэтому лучший выход – предварительно узнавать, относится ли запланированная транзакция к quasi-cash. К примеру, клиент не знал о наличии комиссии, не был предупрежден и выполнил перевод денег. Произошло списание комиссии, однако, клиент считает это несправедливым и утверждает, что данную транзакцию нельзя приравнять к категории quasi-cash.

Как показывает практический опыт, такие снятия дополнительных средств оспариваются индивидуально. Для этого клиенту необходимо привести достаточное количество аргументов в свою пользу. То есть, объяснить, что не получал SMS или рассылок по электронной почте о том, что изменился тарифный план. Также возможно приложить в переписке с сотрудником банка скриншоты почтового ящика или SMS, чтобы убедиться в отсутствии рассылки. Разумеется, ежедневно проверять на официальном сайте банка действующие тарифы физически сложно.

Для рассматриваемых ситуаций выход один – регулярно интересоваться возможными изменениями тарифов, внимательно изучать условия договора перед тем, как его подписать. Мы рассмотрели возможности безопасного вывода денег, позволяющие трейдеру избежать потери средств за счет крупных комиссий. Стоит отметить еще один важный момент, связанный с торговлей на бирже. Чтобы она была успешной и приносила стабильную прибыль, важно руководствоваться фундаментальным анализом рынка. Это связано с тем, что его методы основаны на факторах, создающих движение цены. К ним относятся настроение участников торговли, соотношение спроса и предложения, денежные потоки, а также взаимодействие различных рынков между собой.