Вариационная маржа означает расхождение между стоимостью актива в данный временной период и на дату осуществления предшествующего клиринга.

Вариационная маржа означает расхождение между стоимостью актива в данный временной период и на дату осуществления предшествующего клиринга.

Клиринг – это процесс, происходящий в биржевой торговле, при котором подводятся итоги и проводятся взаиморасчеты. В этот период происходит зачисление на трейдерские счета прибыли, а также списание убытков по результатам последних торгов.

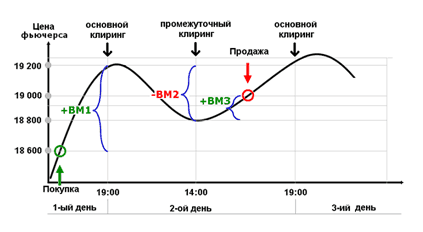

Если рассматривать фьючерс, то расчет вариационной маржи происходит при нижеследующих условиях:

- Во время открытия контракта. Расчет осуществляется в виде расхождения между стоимостью на конец торгового периода во время клиринга и стоимостью покупки контракта.

- Во временном интервале между открытием/закрытием фьючерса – это расхождение цен на период действующего клиринга и предшествующего;

- На дату завершения фьючерса. Расчет осуществляется в виде расхождения между ценой на время закрытия фьючерса и ценой, расчет которой осуществлялся на момент последнего клиринга.

Срочный рынок отличается тем, что вариационная маржа начисляется и списывается регулярно. В процессе покупки ценных бумаг с трейдерского счета происходит разовое списание суммы, которая равна текущей стоимости ценных бумаг, умноженной на их число. Затем, в течение всего периода времени, пока приобретенные ценные бумаги находятся в собственности участника торговли, какие бы изменения их стоимости не происходили, списания/начисления не осуществляются.

Срочный рынок отличается тем, что вариационная маржа начисляется и списывается регулярно. В процессе покупки ценных бумаг с трейдерского счета происходит разовое списание суммы, которая равна текущей стоимости ценных бумаг, умноженной на их число. Затем, в течение всего периода времени, пока приобретенные ценные бумаги находятся в собственности участника торговли, какие бы изменения их стоимости не происходили, списания/начисления не осуществляются.

В процессе торговли производными активами на срочном рынке FORTS предусматривается периодическое осуществление взаиморасчетов и переоценки. Это взаимосвязано, прежде всего с тем, что, приобретая ценные бумаги, участник торговли вносит их полную стоимость сразу, а приобретая, например, фьючерсные контракты, осуществляется только оплата гарантийного обеспечения, которое составляет 12 процентов от всей стоимости фьючерса.

В рассматриваемом случае присутствует эффект leverage, при котором, чтобы открыть сделку по какому-либо активу, нужна сумма денежных средств менее текущей цены этого актива. Причем по мере увеличения размера leverage, уменьшается необходимая сумма, но растет риск по открытой сделке.

В рассматриваемом случае присутствует эффект leverage, при котором, чтобы открыть сделку по какому-либо активу, нужна сумма денежных средств менее текущей цены этого актива. Причем по мере увеличения размера leverage, уменьшается необходимая сумма, но растет риск по открытой сделке.

Для уменьшения риска, связанного с тем, что участник торговли не сможет оплатить итоговое расхождение в ценах, если его сделка окажется убыточной, на срочном рынке регулярно переоцениваются позиции.

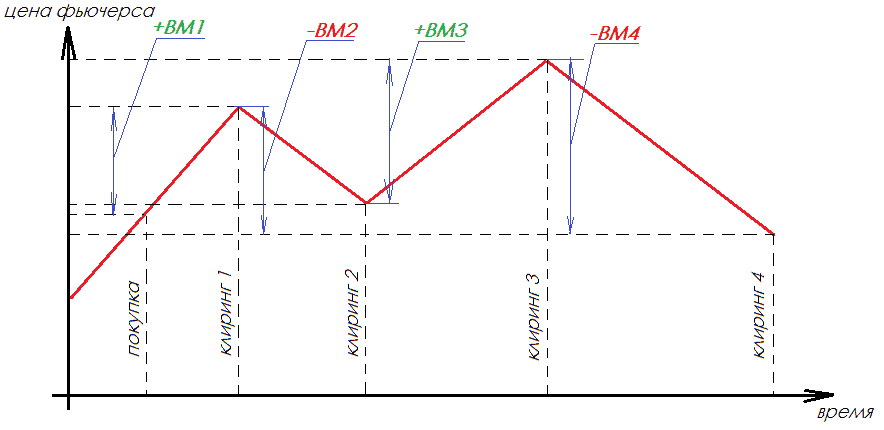

Чтобы понять, как считать вариационную маржу, воспользуемся формулой:

Чтобы понять, как считать вариационную маржу, воспользуемся формулой:

ВМ = (Цт – Цп) * n,

Где Цт и Цт представляют собой цены фьючерса соответственно на текущий период и период предшествующего клиринга;

n – число фьючерсов.

Чтобы разобраться, что такое вариационная маржа, следует рассмотреть типичный пример.

Возьмем облигации компании А, цена одной из них равна 500 руб., а 100 облигаций, соответственно, будут стоить 50 тыс. руб. Предположим, что участник торговли покупает фьючерсный контракт на 100 облигаций компании А за 50 тыс. руб., причем происходит списание с его счета не всей суммы, а только суммы гарантийного обеспечения, которая составляет 6 тыс. руб.

Возьмем облигации компании А, цена одной из них равна 500 руб., а 100 облигаций, соответственно, будут стоить 50 тыс. руб. Предположим, что участник торговли покупает фьючерсный контракт на 100 облигаций компании А за 50 тыс. руб., причем происходит списание с его счета не всей суммы, а только суммы гарантийного обеспечения, которая составляет 6 тыс. руб.

В период клиринга в последующий день после того, как участник торговли купил фьючерс, стоимость облигаций поднялась до 510 руб. Таким образом цена контракта возросла до 51 тыс. руб., следовательно, в момент клиринга на трейдерский счет произойдет зачисление в сумме 1000 руб.

Допустим, спустя определенный промежуток времени, к последующему клирингу, стоимость облигаций компании А упала на 5 руб., следовательно, цена фьючерса равна 50,5 тыс. руб., а с трейдерского счета произошло списание в сумме 500 руб. Отклонение между результатами текущего и предшествующего клиринга составило 500 руб. (51, 0 – 50,5).

Предположим, что стоимость облигаций упала на 60 руб. от той стоимости, которая была на период приобретения фьючерсного контракта. Причем цена одной облигации равна 440 руб., цена фьючерса достигла 44 тыс. руб., а с трейдерского счёта произошло списание в сумме 6 тыс. руб. (50,0 – 44,0). Так как первоначально участник торговли сделал пополнение счета на сумму 6 тыс. руб., следовательно, после проведения последнего клиринга на трейдерском счете не осталось средств. Таким образом, возникшая ситуация, называемая Margin Call, свидетельствует о том, что, если после нее не осуществить пополнение депозитного счета, сделка по данному контракту принудительно закроется. Такое закрытие называется Stop Out.

Margin Call представляет собой предупреждение участника торговли брокером об окончании денег на депозите, то есть средств попросту может не хватить для последующего поддержания сделки в открытом состоянии.

Margin Call представляет собой предупреждение участника торговли брокером об окончании денег на депозите, то есть средств попросту может не хватить для последующего поддержания сделки в открытом состоянии.

Если после данного предупреждения не произойдет пополнение депозитного счета, сделка закроется по Stop Out – принудительном закрытии сделки при обнулении трейдерского счета.

Если после данного предупреждения не произойдет пополнение депозитного счета, сделка закроется по Stop Out – принудительном закрытии сделки при обнулении трейдерского счета.

Stop Out, как правило, происходит, если используется leverage.