Если сравнить результаты работы за год нескольких участников торговли с одинаковым уровнем прибыли, коэффициент Шарпа показывает, кто из трейдеров достиг этого уровня прибыли благодаря своему профессионализму или преимуществам на рынке, а кто в результате принятия максимальных рисков. Очевидным является факт, что ставку делать лучше на тех трейдеров, которые достигают результатов одновременно соблюдая допустимую степень риска, именно из-за своего профессионализма. Не секрет, что повышенный риск в конце концов приведет к крупным потерям, а чаще всего к полному обнулению депозита.

Если сравнить результаты работы за год нескольких участников торговли с одинаковым уровнем прибыли, коэффициент Шарпа показывает, кто из трейдеров достиг этого уровня прибыли благодаря своему профессионализму или преимуществам на рынке, а кто в результате принятия максимальных рисков. Очевидным является факт, что ставку делать лучше на тех трейдеров, которые достигают результатов одновременно соблюдая допустимую степень риска, именно из-за своего профессионализма. Не секрет, что повышенный риск в конце концов приведет к крупным потерям, а чаще всего к полному обнулению депозита.

Если рассмотреть простыми словами, что такое коэффициент Шарпа, и что показывает он трейдеру, то стоит отметить – данный параметр демонстрирует доход, получаемый им на единицу риска.

Как рассчитывается данный показатель

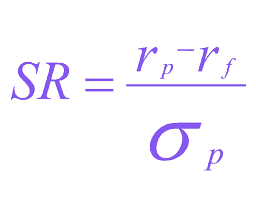

Вычислить коэффициент Шарпа можно по формуле:

Где Rp – прибыльность оцениваемого участника торгов или инвестиционного портфеля;

Где Rp – прибыльность оцениваемого участника торгов или инвестиционного портфеля;

Rf – прибыльность безрисковой инвестиции, обычно, берется прибыльность по гособлигациям или депозиту в банке;

σp – представляет собой стандартное отклонение прибыльности оцениваемого участника торговли от прибыльности безрисковой инвестиции.

Показатели доходности берутся за момент времени, на который выполняется расчет рассматриваемого параметра. Обычно, рассматривают данный показатель за год, но в некоторых ситуациях разумным является расчет его значений по кварталам, месяцам и даже дням.

Пример расчета

Чтобы вышеуказанная формула не вводила в заблуждение, стоит рассмотреть на простом примере, какой должен быть коэффициент. Вычислим его по квартальным результатам торговли трейдера. Чтобы не осложнять все большим количеством цифр, рассмотрим только 3 показателя прибыльности участника торговли за каждый месяц его работы:

Чтобы вышеуказанная формула не вводила в заблуждение, стоит рассмотреть на простом примере, какой должен быть коэффициент. Вычислим его по квартальным результатам торговли трейдера. Чтобы не осложнять все большим количеством цифр, рассмотрим только 3 показателя прибыльности участника торговли за каждый месяц его работы:

- 1-й месяц = 15%;

- 2-й месяц = 25%;

- 3-й месяц = 5%;

Следовательно, прибыльность трейдера за квартал равна:

(15+25+5) / 3 = 15 процентов, причем прибыль по гособлигациям за этот период достигла 10 процентов.

Рассчитаем стандартное отклонение прибыльности. Для этой цели необходимо вычесть из каждой прибыли трейдера за месяц прибыльность по гособлигациям:

- 15 – 10 = 5;

- 25 – 10 = 15;

- 5 – 10 = -5.

Затем следует возвести значения в квадрат для расчета среднего арифметического:

(5 * 5 + 15 * 15 + (-5) * (-5)) / 3 = 91,66

После этого необходимо извлечь из полученного результата квадратный корень и получим нужное нам стандартное отклонение, которое также носит название среднеквадратичного:

√91,66 = 9,57

Нам нужно лишь вычесть показатель доходности по безрисковой инвестиции из средней доходности участника торговли за квартал и разделить полученное значение на стандартное отклонение:

(15 – 10) / 9,57 = 0,52

Следовательно, вычисляемый коэффициент Шарпа для данного примера равен 0,52.

Выводы

Рассмотрим еще раз вышеприведенную формулу, которая свидетельствует о том, что величина данного параметра прямо пропорциональна проценту доходности участника торговли и обратно пропорциональна результату его работы. Т.е., какой коэффициент Шарпа должен быть в результате торговли трейдера, зависит от размера его средней прибыли. Чем она выше и стабильнее, тем больше рассматриваемый коэффициент.

Следует учесть: если средняя прибыль трейдера является меньшей величиной, чем доходность по безрисковой инвестиции, параметр будет отрицательным. В такой ситуации появляется довольно логичный вопрос: если прибыль участника торгов ниже прибыли по гособлигациям или депозиту банка, целесообразно ли ему вообще торговать? Не лучше ли инвестировать средства в гособлигации или банк? Причем риск будет минимальным, а доходность возрастет.

Следует учесть: если средняя прибыль трейдера является меньшей величиной, чем доходность по безрисковой инвестиции, параметр будет отрицательным. В такой ситуации появляется довольно логичный вопрос: если прибыль участника торгов ниже прибыли по гособлигациям или депозиту банка, целесообразно ли ему вообще торговать? Не лучше ли инвестировать средства в гособлигации или банк? Причем риск будет минимальным, а доходность возрастет.

Проведя анализ указанной выше формулы, можно прийти к заключению о том, что участник торгов со средним уровнем прибыльности 15%, может отличаться большей успешностью, чем участник торгов со средней прибыльностью 25% за такой же промежуток времени. Ведь коэффициент предусматривает отклонение данных значений прибыльности. Если у 1-го участника торговли данное отклонение будет ниже, а осуществляет торговлю он более стабильно, то рассматриваемый параметр в результате этого может быть больше.

Закрепим сказанное выше на простейшем примере:

Закрепим сказанное выше на простейшем примере:

1-й участник торгов:

- 1-й месяц – 50% прибыльности.

- 2-й месяц – 0% прибыльности.

- 3-й месяц – 25% прибыльности.

- Среднеквартальная доходность:

(50 + 0 + 25) / 3 = 25 процентов.

2-й участник торгов:

- 1-й месяц – 50% прибыльности.

- 2-й месяц – 0% прибыльности.

- 3-й месяц – 25% прибыльности.

- Среднеквартальная доходность:

(20 +10 + 15) / 3 = 15 процентов.

Отклонение от нормы значений доходности (примем ее за 10 процентов, равных процентной ставке по гособлигациям) в качестве среднеквадратичного отклонения будет следующим:

- 1-й участник торговли: √ ((40 * 40 + (-10) * (-10) + 15 * 15) / 3) = 25,33

- 2-й участник торговли: √ ((10 * 10 + 0 * 0 + 5 * 5) / 3) = 6,45

Таким образом коэффициент Шарпа будет равен:

- для 1-го участника торговли: 25/25,33 = 0,98

- для 2-го участника торговли: 15/6,45 = 2,32

Результаты расчетов свидетельствуют о том, что 2-й участник торгов, вопреки более низкой средней прибыльности по результатам квартала, все же оказался наиболее предпочтительным для доверительного управления капиталом.

Рассматриваемый параметр можно использовать для Форекс-стратегий, для оценивания результативности торговли взаимных и паевых инвестиционных фондов, управляющих трейдеров, однако, не стоит руководствоваться лишь одним показателем за конкретный промежуток времени. Чтобы получить объективную картину, необходимо проанализировать несколько показателей за разные периоды времени.

Кроме того, стоит учитывать такие недостатки:

Этот показатель не различает направление отклонений прибыльности и доходности от безрисковой инвестиции. По этой причине он служит критерием измерения, в основном, не риска, а совокупной волатильности инвестиционного портфеля. Также он не видит разницы между последовательно чередующимися убытками, а также убытками, которые в равной степени чередуются с прибылью.

Этот показатель не различает направление отклонений прибыльности и доходности от безрисковой инвестиции. По этой причине он служит критерием измерения, в основном, не риска, а совокупной волатильности инвестиционного портфеля. Также он не видит разницы между последовательно чередующимися убытками, а также убытками, которые в равной степени чередуются с прибылью.