Коэффициент Трейнора позволяет осуществить оценку эффективности извлечения прибыли относительно рыночного риска. Он является разработкой Джека Трейнора (1965 год). Перед тем, как определить коэффициент Трейнора и рассмотреть его более подробно, стоит отметить, что он отличается соотношением прибыльности не с общим риском, а с систематическим.

Коэффициент Трейнора позволяет осуществить оценку эффективности извлечения прибыли относительно рыночного риска. Он является разработкой Джека Трейнора (1965 год). Перед тем, как определить коэффициент Трейнора и рассмотреть его более подробно, стоит отметить, что он отличается соотношением прибыльности не с общим риском, а с систематическим.

Как выполняется расчет

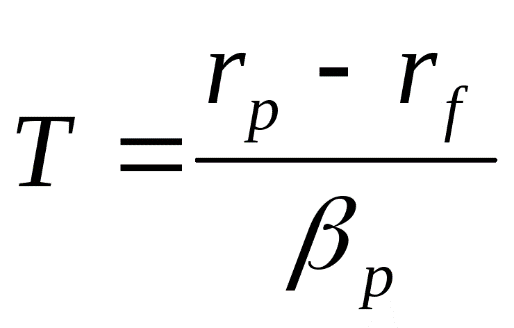

Расчетная формула коэффициента Трейнора имеет такой вид:

Где Rp — средняя ожидаемая прибыльность от инвестиционных вложений;

Где Rp — средняя ожидаемая прибыльность от инвестиционных вложений;

Rf представляет собой безрисковую процентную ставку

βp является показателем рыночного риска.

Основным преимуществом рассматриваемого параметра можно считать то, что он показывает, как изменяются ценные бумаги непосредственно внутри портфеля. Таким образом, формула позволяет определить степень значимости вклада каждой ценной бумаги в портфель инвестиций.

Интерпретировать рассматриваемый параметр можно таким образом: чем выше он у актива, тем выгоднее вклад в него для инвестора.

Иногда случается, что показатель имеет отрицательное значение. Это свидетельствует о том, что безрисковая ставка превышает ожидаемую прибыль. Если коэффициент β при этом остается положительным, это значит, что управляющий инвестиционным портфелем взял на себя определенные риски, при этом не получил прибыль, превышающую данную ставку.

Иногда случается, что показатель имеет отрицательное значение. Это свидетельствует о том, что безрисковая ставка превышает ожидаемую прибыль. Если коэффициент β при этом остается положительным, это значит, что управляющий инвестиционным портфелем взял на себя определенные риски, при этом не получил прибыль, превышающую данную ставку.

Если же безрисковая ставка доходности ниже ожидаемой, при этом β имеет отрицательное значение, это свидетельствует о том, что управляющие инвестиционными портфелями смогли уменьшить риски и получили прибыльность, превышающую безрисковую ставку.

Заключение

Заключение

В заключение следует отметить следующее: чтобы определить коэффициент Трейнора, необходимо учесть один нюанс. Если данный параметр больше нуля, то при оценке привлекательности инвестиций существует высший уровень управления инвестициями. Если же этот показатель меньше нуля, то при оценке эффективности инвестиций лучше пересмотреть управленческую стратегию.