Акция – это ценная бумага, выпуск которой осуществляет компания-эмитент. Она не имеет определенного срока обращения. Она подтверждает инвестирование капитала в компанию, направленное на его развитие. Эта бумага предоставляет право членства в управлении эмитентом и извлечения частичной прибыли в форме дивидендных выплат.

Акция – это ценная бумага, выпуск которой осуществляет компания-эмитент. Она не имеет определенного срока обращения. Она подтверждает инвестирование капитала в компанию, направленное на его развитие. Эта бумага предоставляет право членства в управлении эмитентом и извлечения частичной прибыли в форме дивидендных выплат.

К выпуску акций эмитенты прибегают, если нет других возможностей привлечения средств или если создаются компании в новых сферах деятельности, которые являются перспективными.

Однако акции – это не только финансовый инструмент, но и эффективный способ вызвать заинтересованность управленцев компании в увеличении результативности их труда. Таким образом, владелец акций становится не просто наемным работником. Он становится собственником, имеющим право голоса на собраниях, на которых принимаются управленческие решения и поднимаются вопросы, связанные со стратегическим развитием предприятия и распределением прибыли. Рассмотрим, какие бывают виды пакетов акций.

Подробно о пакете акций

Пакет акций представляет собой число бумаг одной компании, сосредоточенное у одного владельца и находящееся под его собственным контролем. Цена мажоритарных пакетов способна вырасти во много раз, если акционер вправе влиять на деятельность эмитента. Обычно пакет измеряется в виде процентного отношения активов, входящих в него, к общему числу активов данного эмитента.

Если инвестор решил вкладывать средства в фондовый рынок, стоит подробнее изучить, что представляет пакет акций и какие его виды существуют. Рассмотрим основные из них. Ими являются миноритарный, блокирующий и контрольный пакет акций.

Если инвестор решил вкладывать средства в фондовый рынок, стоит подробнее изучить, что представляет пакет акций и какие его виды существуют. Рассмотрим основные из них. Ими являются миноритарный, блокирующий и контрольный пакет акций.

Зачастую инвесторы, формируя свой портфель, инвестируют часть денег именно в акции. Главная причина этого состоит в некоторых преимуществах, которые дает владение этими бумагами. Это дает возможность не только получать долю прибыли в форме дивидендных выплат, но и участвовать в деятельности эмитента.

Блокирующий пакет

Блокирующим называется пакет, дающий право акционеру блокировать или накладывать запрет на какое-либо решение, утвержденное на совете директоров либо заседании акционеров.

Блокирующим называется пакет, дающий право акционеру блокировать или накладывать запрет на какое-либо решение, утвержденное на совете директоров либо заседании акционеров.

Теоретически этот пакет должен состоять, как минимум, из 25 процентов и одной акции. Практически же, в основном, чтобы заблокировать какое-либо управленческое решение, достаточно и меньшего процента. Это обусловлено тем, что не все миноритарии участвуют в заседании акционеров и управлении эмитентом.

Теоретически этот пакет должен состоять, как минимум, из 25 процентов и одной акции. Практически же, в основном, чтобы заблокировать какое-либо управленческое решение, достаточно и меньшего процента. Это обусловлено тем, что не все миноритарии участвуют в заседании акционеров и управлении эмитентом.

Фактически пакет, включающий в себя около 15-20 % бумаг, может оказаться блокирующим, а иногда и контрольным. Бывают и ситуации, когда пакет в 10 % давал право его держателю не только блокирования решений, но и управления эмитентом.

В целом есть определенная закономерность: чем больше процентов бумаг сосредоточено у миноритариев, тем более размытым является управление эмитентом. Соответственно, тем меньше процентов понадобится для того, чтобы пакет стал блокирующим/контрольным.

Стоит учесть, что блокирующий пакет акций – это инвестиционный инструмент, состоящий только из бумаг, предоставляющих право голоса его владельцу на общем заседании. В остальном, это обычные бумаги. Привилегированные чаще всего не дают инвестору право управлять предприятием.

Зачастую, цель стратегических инвесторов – владение не контрольными, а блокирующими пакетами. Это связано с тем, что они отнимают меньше усилий и ресурсов. Кроме того, иногда, они дают возможность если не полного управления деятельностью эмитента, то хотя бы активного участия в управлении им. Это выгодно, когда контрольным пакетом не владеет один инвестор.

Зачастую, цель стратегических инвесторов – владение не контрольными, а блокирующими пакетами. Это связано с тем, что они отнимают меньше усилий и ресурсов. Кроме того, иногда, они дают возможность если не полного управления деятельностью эмитента, то хотя бы активного участия в управлении им. Это выгодно, когда контрольным пакетом не владеет один инвестор.

Согласно законодательству, для покупки доли бумаг компании свыше 20 % требуется наличие специального разрешения ФАС. Это значит, что для стандартного числа бумаг, необходимых для формирования блокирующего пакета, то есть, 25 процентов и одной акции, нужно согласование с Федеральной антимонопольной службой.

Зачастую блокирующий пакет акций крупнейших концернов, имеющих стратегически важное значение, государство оставляет за собой для обеспечения контроля над ними после приватизации компаний.

Поскольку владельцы данного финансового инструмента могут блокировать решения, утвержденные на общем заседании, в отечественной практике зачастую борьба происходит именно за эту часть в уставном капитале. Если Устав компании предусматривает принятие решений по какому-либо вопросу большинством голосов, к примеру, ¾ от всех участников собрания, то право блокировать невыгодное решение имеют 25 процентов + одна акция.

Как показывает практика, не все владельцы ценных бумаг присутствуют на общем собрании. А число требуемых для принятия положительного решения голосов вычисляется не от общего количество бумаг, дающих право участия в голосовании, а от тех бумаг, держатели которых присутствуют на собрании. Важным условием является наличие кворума. По этой причине блокировка решения возможна и с гораздо меньшим количеством голосов.

Такими являются решения, вызванные необходимостью:

- Включить изменения в Устав компании, дополнить его и утвердить в обновленной редакции.

- Реорганизовать компанию, ликвидировать ее, в связи с чем, назначить ликвидационную комиссию и утвердить промежуточный и окончательный балансы.

- Определить число объявленных акций, а также предоставляемых ими прав, номинальную цену и тип бумаги.

- Увеличить уставный капитал предприятия.

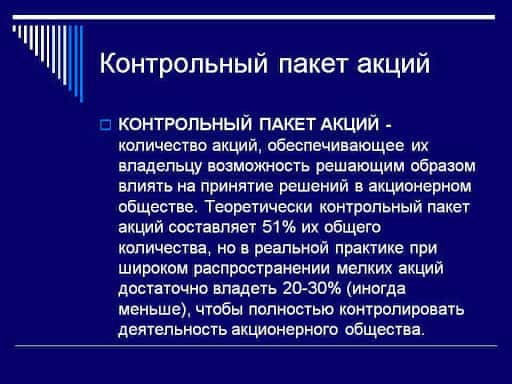

Контрольный пакет

Контрольный пакет

Контрольный пакет акций состоит из процента бумаг, позволяющих его держателю принимать значимые решения, связанные с деятельностью компании. Теоретически это количество составляет 50% + одна акция. Однако на практике может быть достаточно и меньшего количества.

Это обусловлено такими условиями, как:

- степень «распыленности» бумаг среди акционеров;

- структура эмитированных бумаг, то есть, соотношение акций, предоставляющих право голоса и не дающих это право;

- пассивным или активным участием владельцев бумаг в деятельности компании и в общих собраниях.

Контрольный пакет дает возможность его держателю управлять предприятием. Фактически, он позволяет осуществлять контроль всей его деятельности, именно поэтому носит такое название. Также он дает возможность самостоятельного принятия решений, имеющих стратегическое значение.

Контрольный пакет дает возможность его держателю управлять предприятием. Фактически, он позволяет осуществлять контроль всей его деятельности, именно поэтому носит такое название. Также он дает возможность самостоятельного принятия решений, имеющих стратегическое значение.

Владелец его обладает практически полной властью в компании. Он имеет право на:

- Внесение изменений в Устав, его дополнений, на утверждение новой его редакции.

- Проведение слияния компании, в определенных условиях ее разделение.

- Ликвидацию предприятия.

- Прекращение полномочий участников совета директоров.

- Эмиссию любых бумаг.

- Принятие решений, связанных с дивидендными выплатами.

Единый контроль над обществом предоставлен акционеру, который владеет 75 процентами и одной бумагой. Это исключает блокирование решений, принятие которых происходило на общем собрании, поскольку в этой ситуации отсутствует блокирующего пакета. Есть много стратегически значимых для государства предприятий, где правительство владеет пакетом 75 %.

Единый контроль над обществом предоставлен акционеру, который владеет 75 процентами и одной бумагой. Это исключает блокирование решений, принятие которых происходило на общем собрании, поскольку в этой ситуации отсутствует блокирующего пакета. Есть много стратегически значимых для государства предприятий, где правительство владеет пакетом 75 %.

Следовательно, для инвесторов, имеющих стратегические цели, значение объема пакета бывает совершенно разным. Как правило, чем больше этот объем, тем дороже он стоит.

Следовательно, для инвесторов, имеющих стратегические цели, значение объема пакета бывает совершенно разным. Как правило, чем больше этот объем, тем дороже он стоит.

Рассмотрим, как выкупить контрольный пакет. Эта процедура проводится инвесторами, владельцами акций, руководящим составом предприятия. Целью выкупа является получение контроля над принятием решений управленческого характера.

В экономических условиях настоящего времени крупной долей акций предприятий, как правило, владеют руководители. Это дает возможность быстрого и эффективного распоряжения имуществом и активами компании. Если контрольный пакет передается другому владельцу, это свидетельствует о том, что эмитент расширяется либо привлекаются инвесторы со стороны.

В экономических условиях настоящего времени крупной долей акций предприятий, как правило, владеют руководители. Это дает возможность быстрого и эффективного распоряжения имуществом и активами компании. Если контрольный пакет передается другому владельцу, это свидетельствует о том, что эмитент расширяется либо привлекаются инвесторы со стороны.

Покупается контрольный пакет путем проведения следующих процедур:

- Проведение оценки числа и цены бумаг, составляющих контрольный пакет – это первоначальный этап. Также оцениваются акции, которыми владеют третьи лица. Если один владелец имеет больше, чем 75 процентов, передать пакет – это значит, выкупить право единого контроля над деятельностью эмитента. Если крупный владелец держит не больше, чем 40 процентов, популярной практикой является выкуп акций у миноритариев, после чего проводятся переговоры с руководящим составом компании.

- Вне зависимости от способа приобретения бумаг, важной является поддержка центральных (управляющих) компанией. В противном случае возникнут сложности с получением точных сведений о числе бумаг, их составе и цене.

- В случае равного распределения бумаг между всеми акционерами, контрольный пакет можно выкупить по индивидуально разработанной схеме. Как правило, на практике такое распределение говорит о том, что на предприятии действует гибкая политика. Способ выкупа один – перекупка бумаг у миноритариев до тех пор, пока пакет не станет больше. И лишь после этого проводятся переговоры.

- Действующие законы и нормативно-правовые акты предусматривают обязательное получение разрешения от ФАС. Такая мера предосторожности предотвращает монополизацию и риск совершения рейдерских захватов компании-эмитента.

- Совершенная сделка регистрируется в контролирующих органах. После чего меняется список владельцев акций. Эта процедура является окончательным этапом.

Если покупается пакет, состоящий больше, чем из 30 % бумаг, а также, если у инвесторов эмитента производится вытеснение вместе с перекупкой больше 95 процентов бумаг, законодательные акты строго контролируют данную процедуру.

Если покупается пакет, состоящий больше, чем из 30 % бумаг, а также, если у инвесторов эмитента производится вытеснение вместе с перекупкой больше 95 процентов бумаг, законодательные акты строго контролируют данную процедуру.

Законом предусмотрено проведение таких мероприятий:

На совете директоров выносится предложение о добровольной реализации 30 процентов бумаг. Цена их и сроки продажи устанавливаются их владельцами.

На совете директоров выносится предложение о добровольной реализации 30 процентов бумаг. Цена их и сроки продажи устанавливаются их владельцами.- Формируется выгодное предложение выкупить другие акции, позволяющие контролировать деятельность эмитента.

- Если выкупается больше 95 процентов акций, покупатель должен выкупить остальные с согласия их держателей. Также он имеет право и принудительного выкупа остальных бумаг.

В целом, контрольный пакет представляет собой портфель акций и других ценных бумаг, дающих право управления компанией-эмитентом и единоличного принятия управленческих решений. То есть, выкупаются бумаги не для обогащения, а для получения полного контроля. Часто происходит так, что после покупки контрольного пакета, его держатель приобретает и все производство.

Миноритарный пакет

Рассмотрим еще один пакет, неконтролирующий (миноритарный). Он не предоставляет права его владельцу оказывать влияние на деятельность эмитента. Обычно, акционеры, владеющие им, не получают сведений, связанных с финансовым состоянием эмитента, не участвуют в собраниях акционеров. Величина таких пакетов не превышает 2 % от всей величины активов компании.

Неконтролирующий пакет представляет собой малый объем акций, не позволяющий влиять на решения и деятельность компании, однако, в определенных случаях владелец его все же имеет право запросить интересующие его сведения или присутствовать на собраниях. Чаще всего миноритарные акционеры выполняют функции только инвестора. При этом, действующим законодательством контролируется защита прав миноритариев. Им предоставляются некоторые возможности, используемые для решения определенных вопросов и задач.

Неконтролирующий пакет представляет собой малый объем акций, не позволяющий влиять на решения и деятельность компании, однако, в определенных случаях владелец его все же имеет право запросить интересующие его сведения или присутствовать на собраниях. Чаще всего миноритарные акционеры выполняют функции только инвестора. При этом, действующим законодательством контролируется защита прав миноритариев. Им предоставляются некоторые возможности, используемые для решения определенных вопросов и задач.

Вопреки существующим ограничениям, держатель неконтролирующего пакета имеет определенные права относительно инвестируемой компании-эмитента. Он не имеет право непосредственного участия в управлении его деятельностью по простой причине, которая заключается в сложности конкурирования с мнением большинства акционеров.

Вопреки существующим ограничениям, держатель неконтролирующего пакета имеет определенные права относительно инвестируемой компании-эмитента. Он не имеет право непосредственного участия в управлении его деятельностью по простой причине, которая заключается в сложности конкурирования с мнением большинства акционеров.

Основными правами миноритариев являются:

- Право получения дохода в форме дивидендных выплат.

- Получение доли имущества или средств компании в случае ее ликвидации.

- Получение по запросу сведений о деятельности эмитента.

- Приобретение бумаг из дополнительной эмиссии с целью защиты от «размытия» пакета, которым владеет миноритарный акционер.

- Право потребовать от мажоритарных акционеров выкупа собственных акций по действующей в этот момент рыночной стоимости, если миноритарий оказался не согласен с решениями, утвержденными на совете директоров. При этом законодательством предусматривается и обратное правило, в соответствии с которым владельцы контрольных пакетов имеют право принудительного влияния на миноритарных акционеров с целью продажи ими остальной части бумаг.

Основное внимание во многих государствах уделяется именно защите прав владельцев миноритарных пакетов. Главным из требований законодательства является кумулятивное голосование. В классическом виде голосований одна бумага имеет лишь один голос, но в случае с миноритариями действует кумулятивный принцип. Он заключается в том, что все голоса, имеющиеся у одного акционера, он вправе передать другому владельцу бумаг эмитента.

Основное внимание во многих государствах уделяется именно защите прав владельцев миноритарных пакетов. Главным из требований законодательства является кумулятивное голосование. В классическом виде голосований одна бумага имеет лишь один голос, но в случае с миноритариями действует кумулятивный принцип. Он заключается в том, что все голоса, имеющиеся у одного акционера, он вправе передать другому владельцу бумаг эмитента.

Поскольку миноритарии не участвуют в управлении компании, мажоритарные владельцы бумаг могут принять решения, направленные против миноритарных. Одним из таких, например, является снижение ценности акций, которыми владеет миноритарий, путем выведения активов в другую компанию.

Поскольку миноритарии не участвуют в управлении компании, мажоритарные владельцы бумаг могут принять решения, направленные против миноритарных. Одним из таких, например, является снижение ценности акций, которыми владеет миноритарий, путем выведения активов в другую компанию.

Для предотвращения таких случаев во многих государствах, включая Россию, утверждены специальные меры, направленные на то, чтобы защитить держателей миноритарных пакетов:

- чтобы принять значимые решения, требуется около ¾ голосов из общего числа держателей ценных бумаг. К данным решениям можно отнести те, которые связаны с реорганизацией акционерного общества, с дополнительным выпуском акций, с одобрением сделок с участием имущества компании, стоимостью свыше 50 % от балансовой стоимости всего имущества, с уменьшением уставного капитала за счет снижения номинальной стоимости бумаг;

- в обязательном порядке определяется кумулятивный принцип голосования при установлении участников совета директоров. Например, владелец 10 процентов бумаг вправе избрать столько же процентов участников;

- в случае приобретения больше 30 процентов новый владелец обязан внести предложение остальным держателям акций о выкупе их по цене, менее расчетной;

- владелец менее одного процента имеет право подачи иска от имени эмитента к его руководству, которое нанесло своим действиями или их отсутствием урон предприятию;

- владелец более ¼ акций вправе получения доступа к финансовой отчетности и протоколам собраний.

Действующие законы многих государств предусматривают принудительный выкуп миноритарного пакета. В РФ это представляется возможным после сосредоточения в одних руках больше 95 процентов активов эмитента. Принцип данного действия состоит в том, что миноритарный акционер принуждается к реализации своих бумаг мажоритарному. Данное право носит название squeeze-out.

Действующие законы многих государств предусматривают принудительный выкуп миноритарного пакета. В РФ это представляется возможным после сосредоточения в одних руках больше 95 процентов активов эмитента. Принцип данного действия состоит в том, что миноритарный акционер принуждается к реализации своих бумаг мажоритарному. Данное право носит название squeeze-out.

Вместе с тем есть еще одно право, называемое sell-out. Его принцип состоит в том, что миноритарий получает возможность потребовать у мажоритарных акционеров выкупа акций.

Если посмотреть на это с точки зрения экономики, и принудительный, и добровольный выкуп способствует тому, что активы концентрируются в единых руках. Например, у одного акционера или их группы. Принцип данных решений состоит в стремлении получения контрольного пакета и управления предприятием. Однако здесь есть и подводные камни. Если все активы находятся в одних руках, они становятся менее ликвидными. В результате продажа таких активов на публичном рынке очень осложняется. По этой причине многие эмитенты строго контролируют полный выкуп бумаг, что собственно, регулируется и законодательством.

Если посмотреть на это с точки зрения экономики, и принудительный, и добровольный выкуп способствует тому, что активы концентрируются в единых руках. Например, у одного акционера или их группы. Принцип данных решений состоит в стремлении получения контрольного пакета и управления предприятием. Однако здесь есть и подводные камни. Если все активы находятся в одних руках, они становятся менее ликвидными. В результате продажа таких активов на публичном рынке очень осложняется. По этой причине многие эмитенты строго контролируют полный выкуп бумаг, что собственно, регулируется и законодательством.

Заключение

Стоит отметить, что в основном, контрольными пакетами акций владеют учредители компаний. На российском рынке контрольные пакеты крупнейших концернов являются государственной собственностью, поскольку правительство имеет повышенный интерес к регулярным дивидендным выплатам, которые существенно пополняют государственный бюджет.

Следует помнить, что, если продаются не миноритарные, а блокирующие или контрольные пакеты бумаг, их держателям доступна их продажа по цене, которая намного выше действующей рыночной. Доказано на практике, что их достаточно часто реализуют по цене, которая в 2-3 раза превышает их реальную цену. Это представляется возможным только тогда, когда акционерное общество, продающее свои бумаги, считается достаточно перспективным.

Следует помнить, что, если продаются не миноритарные, а блокирующие или контрольные пакеты бумаг, их держателям доступна их продажа по цене, которая намного выше действующей рыночной. Доказано на практике, что их достаточно часто реализуют по цене, которая в 2-3 раза превышает их реальную цену. Это представляется возможным только тогда, когда акционерное общество, продающее свои бумаги, считается достаточно перспективным.

Начинающему инвестору, не имеющему крупного капитала, не удастся стать владельцем блокирующего или контрольного пакета акций какой-либо компании. Однако, приняв решение инвестировать в ценные бумаги и торговать ими на фондовом рынке, важно знать, что для стабильного получения прибыли и минимизации рисков необходимо руководствоваться фундаментальным анализом. Он изучает факторы, которые создают ценовое движение. Ими являются настроение публики, денежные потоки, взаимодействие рынков между собой, оценка соотношения спроса и предложение и многие другие факторы.