Синтетическая облигация представляет собой финансовый инструмент, который не только обладает основными характеристиками этой ценной бумаги, но при этом гарантирует получение прибыли в дальнейшем. То есть инвестор к сроку погашения этой бумаги получит назад не только свой капитал, затраченный на ее приобретение, но и определенное премиальное вознаграждение.

Синтетическая облигация представляет собой финансовый инструмент, который не только обладает основными характеристиками этой ценной бумаги, но при этом гарантирует получение прибыли в дальнейшем. То есть инвестор к сроку погашения этой бумаги получит назад не только свой капитал, затраченный на ее приобретение, но и определенное премиальное вознаграждение.

Рассмотрим основные характеристики облигации. В сущности, при покупке ее, инвестор дает средства в долг компании, которая ее выпустила. Этот долг предоставляется под установленные проценты на определенный период времени. Это и является главными свойствами облигации данного типа. Кроме того, есть и другие особенности этой бумаги:

Рассмотрим основные характеристики облигации. В сущности, при покупке ее, инвестор дает средства в долг компании, которая ее выпустила. Этот долг предоставляется под установленные проценты на определенный период времени. Это и является главными свойствами облигации данного типа. Кроме того, есть и другие особенности этой бумаги:

- средства возвращаются владельцу облигации строго в определенный заранее срок;

- обязательным является премиальное вознаграждение или проценты, которые должна выплатить компания-эмитент владельцу бумаги за пользование его капиталом;

- предварительно устанавливается срок погашения, то есть возвращение средств инвестору.

Стоит отметить, что синтетическая облигация дает возможность реализации данных условий посредством использования совокупности прочих инструментов фондового рынка. Далее рассмотрим, из чего складывается данный набор инструментов.

Приобретение синтетической облигации

Ознакомившись с основными свойствами облигации, стоит разобраться, как осуществляется ее покупка. Это происходит путем одновременного проведения двух операций:

Ознакомившись с основными свойствами облигации, стоит разобраться, как осуществляется ее покупка. Это происходит путем одновременного проведения двух операций:

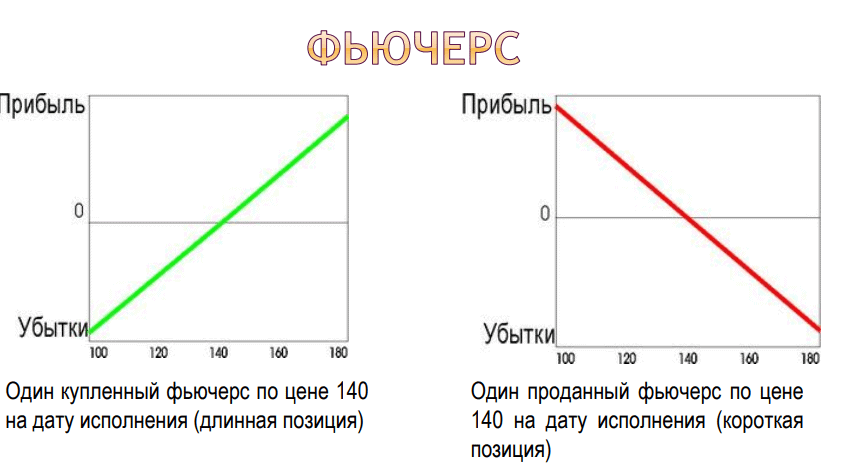

- приобретение ценной бумаги;

- продажи фьючерсного контракта на нее.

Вместе с тем обязательным является соблюдение нижеперечисленных условий:

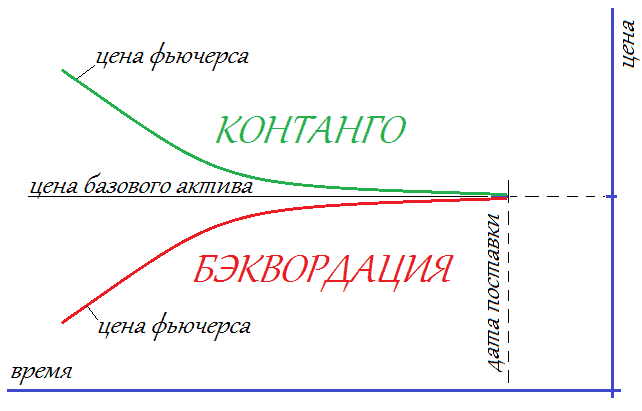

- В период осуществления сделки обязательным является наличие ситуации контанго. Это означает, что стоимость фьючерсного контракта должна превышать стоимость базового актива, то есть ценной бумаги. Это расхождение в цене – обычное явление. К сроку экспирации фьючерса она сводится к минимуму, что дает возможность извлечения прибыли.

- Размеры лотов должны быть идентичны. Зачастую происходит несовпадение объема минимального лота на базовый актив с объемом лота на фьючерсный контракт по нему. Учет суммарного размера предстоящей сделки является обязательным условием.

Извлечение прибыли возможно за счет одновременного закрытия сделки, то есть продажи ценной бумаги и закрытия фьючерсного контракта, в период экспирации фьючерса. Так как стоимость двух рассматриваемых финансовых инструментов в данный период стала равной, инвестор извлекает доход, который равен первоначальной курсовой разнице (то есть разнице в момент открытия сделки), умноженной на количество ценных бумаг.

К примеру, если в период открытия сделки стоимость актива составляла 101 руб., а фьючерсного контракта на него – 103 руб., к периоду закрытия произошло равновесие цен. Стоимость составила 101,50 руб. Это говорит о том, что на каждый приобретенный актив инвестор получил прибыль 2 руб.

Рассмотрим данный расчет детально:

- покупка актива совершена по цене 101 руб., затем бумагу продали по цене 101,5 руб. Прибыль равна: 101,5 – 101 = 0,5 руб.;

- продажа фьючерсного контракта совершена по цене 103 руб., после чего его выкупили за 101,5 руб. Тогда прибыль равна 103 – 101,5 = 1,5 руб.

Следовательно, суммарная прибыль на единицу актива вычисляется просто: 1,5 + 0,5 = 2 руб. Если предположить, что инвестор покупает, к примеру, 100 тысяч акций и такой же объем фьючерсных контрактов на них, то прибыль была бы равна 1,5 х 100 тысяч = 150 тысяч руб.

Продажа синтетической облигации

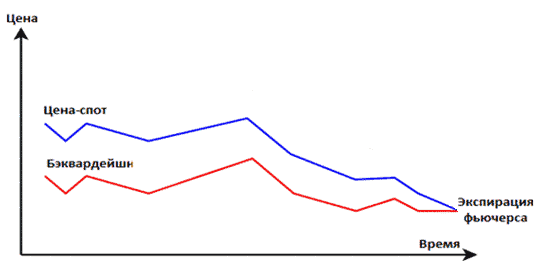

Иногда происходит следующая ситуация: торговля актива осуществляется по цене, которая превышает стоимость фьючерса на него. Эта ситуация носит название бэквордация.

В данный период можно продавать синтетические финансовые инструменты. Для этой цели открываются сразу две сделки:

В данный период можно продавать синтетические финансовые инструменты. Для этой цели открываются сразу две сделки:

- продажа базового актива;

- приобретение фьючерсного контракта на него.

Как и в вышеуказанном примере, обязательным условием является соблюдение баланса между объемами сделок. Закрывать их и извлекать доход необходимо в момент стабилизации ситуации, когда фьючерсный контракт торгуется по стоимости выше, чем цена базового актива. В этом случае расчет дохода выполняется аналогичным образом, на основании курсовой разницы в период открытия/закрытия обеих позиций.

Приведем пример. Предположим, произошла продажа акций, стоимость которых составила 150 долларов. Покупка фьючерса осуществлялась по цене 149 долларов. В период закрытия сделок фьючерсный контракт торговался по стоимости 152 доллара, цена акций составила 151 доллар.

Приведем пример. Предположим, произошла продажа акций, стоимость которых составила 150 долларов. Покупка фьючерса осуществлялась по цене 149 долларов. В период закрытия сделок фьючерсный контракт торговался по стоимости 152 доллара, цена акций составила 151 доллар.

Вычисляем результат на период закрытия позиций из расчета на 1 акцию:

- убыток по акциям составил 1 доллар, то есть, 150 – 151 = – 1;

- прибыль по фьючерсным контрактам равна: 152 – 149 = 3 доллара.

Это свидетельствует о том, что прибыль на одну акцию составила 2 доллара (3 – 1 = 2). Если бы инвестор торговал крупными объемами, к примеру, 100 тысяч акций и столько же фьючерсов на них, доход от сделки достиг бы 200 тысяч долларов.

Как правило, неопытным новичкам не рекомендуется продавать синтетические опционы, фьючерсы и ценные бумаги по причине вероятности получения убытков, вызванных разными факторами, взаимосвязанными с дивидендными выплатами.

Это объясняется наличием бэквордации перед дивидендными выплатами. После нее, как правило, все возвращается на прежние места. Фьючерсы снова торгуются по цене, которая выше базового актива. В этот период брокерские компании просто не откроют сделку на продажу по ценным бумагам. Если же сделка была открыта раньше, то брокер списывает с трейдера сумму средств, которая равна сумме дивидендных выплат.

Это объясняется наличием бэквордации перед дивидендными выплатами. После нее, как правило, все возвращается на прежние места. Фьючерсы снова торгуются по цене, которая выше базового актива. В этот период брокерские компании просто не откроют сделку на продажу по ценным бумагам. Если же сделка была открыта раньше, то брокер списывает с трейдера сумму средств, которая равна сумме дивидендных выплат.

Продавая синтетическую облигацию, важно учитывать срок экспирации облигации на момент закрытия реестра и осуществления дивидендных выплат. Если происходящая бэквордация взаимосвязана непосредственно с предстоящими выплатами дивидендов, продавать в этот момент не рекомендуется.

Чтобы увеличить прибыльность от сделок, рекомендуется использовать фундаментальный анализ. Он является главным, поскольку изучает факторы, которые создают ценовое движение. К ним относятся денежные потоки, настроение участников торговли, взаимодействие финансовых рынков между собой, соотношение спроса и предложения и многие другие.