При создании инвестиционного портфеля важно обращать внимание на некоторые критерии, по которым можно оценить привлекательность ценных бумаг для инвестирования. Рассмотрим один из критериев, который позволяет определить ожидаемую доходность бумаги и сопутствующие риски.

При создании инвестиционного портфеля важно обращать внимание на некоторые критерии, по которым можно оценить привлекательность ценных бумаг для инвестирования. Рассмотрим один из критериев, который позволяет определить ожидаемую доходность бумаги и сопутствующие риски.

Известно, что доходность актива прямо пропорциональна степени потенциального риска, с которым сопряжено инвестирование в этот актив. По мере возможного увеличения прибыли увеличиваются и потенциальные риски. К примеру, депозит в банке имеет минимальную степень рискованности, следовательно, прибыльность его также минимальная.  Государственные и казначейские облигации, облигации федерального займа тоже считаются консервативными торговыми инструментами с минимальными рисками и сравнительно небольшой доходностью. В то же время акции 3-го эшелона какого-либо стартапа из высокотехнологичной сферы, которые не котируются ни на одной из официальных бирж из-за высокого риска, могут принести серьезную прибыль.

Государственные и казначейские облигации, облигации федерального займа тоже считаются консервативными торговыми инструментами с минимальными рисками и сравнительно небольшой доходностью. В то же время акции 3-го эшелона какого-либо стартапа из высокотехнологичной сферы, которые не котируются ни на одной из официальных бирж из-за высокого риска, могут принести серьезную прибыль.

CAPM или модель оценки долгосрочных активов – это и есть критерий, позволяющий инвестору оценить минимальную доходность определенного актива и понять целесообразность включения его в инвестиционный портфель.

Рассмотрим подробнее, что такое CAPM и в чем суть данной модели.

Чтобы объяснить ее наглядно, стоит представить 2 акции разных эмитентов, которые приносят одинаковую прибыль, но имеют различные степени рискованности. К примеру, одна бумага относится к «голубым фишкам», а вторая является бумагой 2-го эшелона. Как правильно выбрать одну из них, если обе приносят прибыли около 25 процентов годовых? Разумеется, каждый инвестор выберет акцию с более высокой степенью надежности, то есть, относящуюся к «голубым фишкам». В этом и заключается суть данной модели.

Чтобы объяснить ее наглядно, стоит представить 2 акции разных эмитентов, которые приносят одинаковую прибыль, но имеют различные степени рискованности. К примеру, одна бумага относится к «голубым фишкам», а вторая является бумагой 2-го эшелона. Как правильно выбрать одну из них, если обе приносят прибыли около 25 процентов годовых? Разумеется, каждый инвестор выберет акцию с более высокой степенью надежности, то есть, относящуюся к «голубым фишкам». В этом и заключается суть данной модели.

По какой формуле рассчитывается CAPM

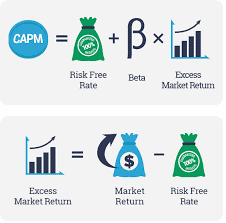

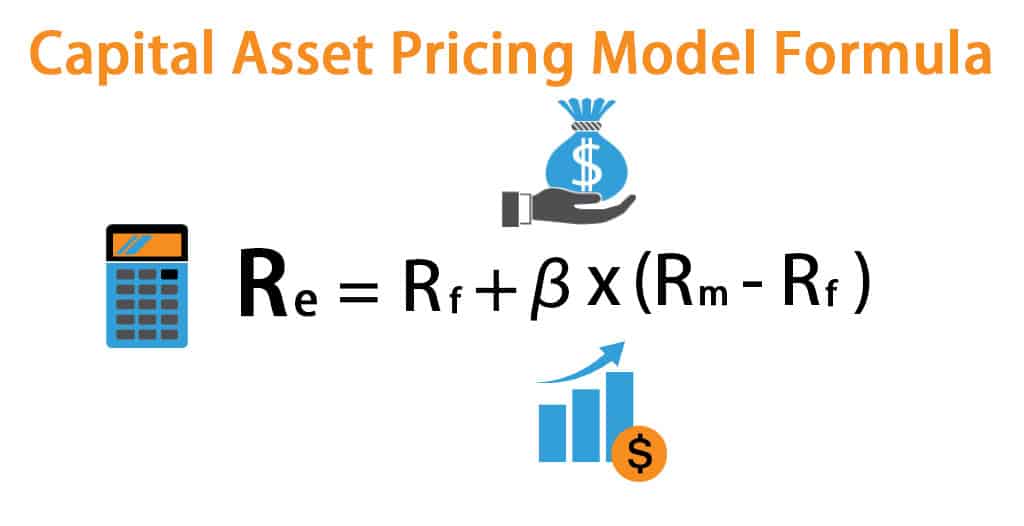

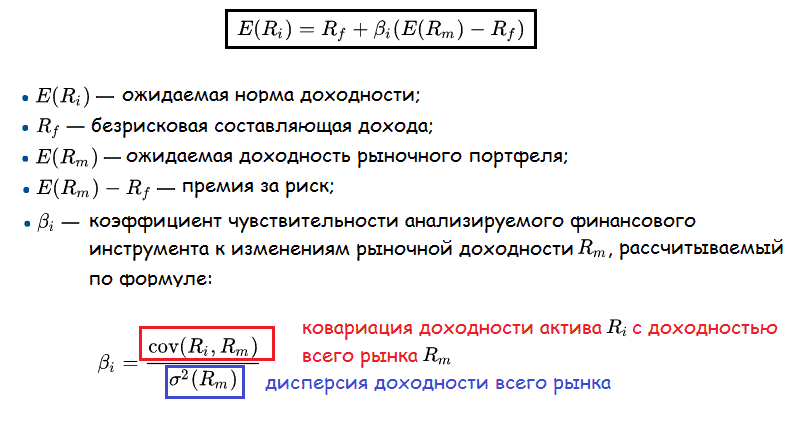

Модель оценки долгосрочных активов САРМ предполагает, что прибыль от каждого актива в отдельности состоит из главных частей: безрисковой составляющей дохода и премии за риск.

Первая составляющая представляет собой возможный процент, который получит инвестор, вкладывая средства в активы с наименьшей степенью рискованности.

Первая составляющая представляет собой возможный процент, который получит инвестор, вкладывая средства в активы с наименьшей степенью рискованности.

Вторая составляющая включает в себя ту долю прибыли от актива, способную покрыть затраты, связанные с рисками вложения в него инвестиций.

Перед тем, как рассматривать расчет CAPM и пример таких вычислений, отметим, что ни один инвестор не стал бы связываться с венчурными инвестициями, имеющими высокую степень риска и направленными на разработку инновационного программного продукта, а также уровень доходности которых составляет не больше 15 процентов в год. Такую же прибыль можно извлечь, просто инвестировав в облигации с минимальным риском. Однако, если бы подобный проект мог принести свыше 500 процентов годовых, вполне разумным бы считалось инвестирование в него хотя бы небольшой части средств. Если проект не оправдает доверия, средства, разумеется, сгорят, однако, в случае возможного успеха эта небольшая часть может стать неплохой прибылью.

Таким образом, ожидаемая от актива норма доходности, состоящая из двух указанных выше составляющих, на математическом языке представляет собой следующую зависимость:

Таким образом, ожидаемая от актива норма доходности, состоящая из двух указанных выше составляющих, на математическом языке представляет собой следующую зависимость:

Обычно, безрисковой составляющей дохода является действующая процентная ставка по гособлигациям. На западе этот показатель составляет не больше 5 процентов, в нашей стране – не более 10 процентов.

Обычно, безрисковой составляющей дохода является действующая процентная ставка по гособлигациям. На западе этот показатель составляет не больше 5 процентов, в нашей стране – не более 10 процентов.

Ожидаемая норма доходности рыночного портфеля представляет собой тот доход, который получит инвестор от определенного актива. Размер ожидаемой доходности рассчитывается на основании прибыльности биржевого индекса, который является отражением финансового состояния многих крупных компаний разных стран. В США – это S&P500, в Японии – Nikkei, в нашей стране – РТС.

Ожидаемая норма доходности рыночного портфеля представляет собой тот доход, который получит инвестор от определенного актива. Размер ожидаемой доходности рассчитывается на основании прибыльности биржевого индекса, который является отражением финансового состояния многих крупных компаний разных стран. В США – это S&P500, в Японии – Nikkei, в нашей стране – РТС.

Отдельно стоит рассмотреть коэффициент β — довольно интересную составляющую формулы. Он служит инструментом измерения степени риска актива. Предшествующие показатели довольно понятны и просты, они легко рассчитываются. Найти коэффициент β сложнее, поскольку на бесплатных сервисах такая информация по компаниям недоступна. Однако, этот параметр можно рассчитать самостоятельно.

Если инвестору известны по крайней мере 3-4 составляющих формулы, недостающий возможно рассчитать путем обычных математических действий.

Пример расчета модели

Рассмотрим подробно пример расчета CAPM на акции определенной компании США, имеющей уровень прибыльности 11 процентов в год. Чтобы понять, стоит ли в не инвестировать, вычислим норму доходности этой бумаги.

Нам известно, что безрисковый доход составляет 2 процента, то есть, он равен процентной ставке по казначейским облигациям США. Норма доходности инвестиционного портфеля равна величине биржевого индекса S&P500, то есть 10 процентов.

Нам известно, что безрисковый доход составляет 2 процента, то есть, он равен процентной ставке по казначейским облигациям США. Норма доходности инвестиционного портфеля равна величине биржевого индекса S&P500, то есть 10 процентов.

Допустим, коэффициента β для рассматриваемой бумаги данного эмитента составляет 2.

Подставим эти значения в формулу. В результате получаем:

2 + 2 (10 – 2) = 18 процентов.

Отсюда следует, что при определенном уровне рискованности, норма доходности по акции составит 18 процентов в год. Поскольку текущая доходность бумаги равна всего 11 процентов, т.е., не соответствует той степени рискованности, которой подвергается инвестор, нецелесообразно инвестировать средства в эту акцию. В заключение стоит отметить, что для успешного инвестирования в ценные бумаги и получения стабильной крупной прибыли важно использовать методы фундаментального анализа. Это связано с тем, что он изучает факторы, создающие движение цены. К ним относятся спрос и предложение, денежные потоки, настроение участников рынка, влияние рынков друг на друга и прочие.

Отсюда следует, что при определенном уровне рискованности, норма доходности по акции составит 18 процентов в год. Поскольку текущая доходность бумаги равна всего 11 процентов, т.е., не соответствует той степени рискованности, которой подвергается инвестор, нецелесообразно инвестировать средства в эту акцию. В заключение стоит отметить, что для успешного инвестирования в ценные бумаги и получения стабильной крупной прибыли важно использовать методы фундаментального анализа. Это связано с тем, что он изучает факторы, создающие движение цены. К ним относятся спрос и предложение, денежные потоки, настроение участников рынка, влияние рынков друг на друга и прочие.