Бухгалтерский баланс каждого предприятия включает в себя две части: актив и пассив. Актив представляет собой инструмент, использование которого позволяет компании получать прибыль. Учитывая этот факт, важно, чтобы активы использовались рационально и эффективно. От этого напрямую зависит объем прибыли, получаемый предприятием.

Бухгалтерский баланс каждого предприятия включает в себя две части: актив и пассив. Актив представляет собой инструмент, использование которого позволяет компании получать прибыль. Учитывая этот факт, важно, чтобы активы использовались рационально и эффективно. От этого напрямую зависит объем прибыли, получаемый предприятием.

Для оценки рентабельности активов предназначен коэффициент ROA. Рассмотрим подробнее, что означает этот показатель и как он рассчитывается.

Return on assets или рентабельность активов характеризует отдачу, которую получает компания в результате использования всех ее активов. Этот показатель демонстрирует способность предприятия получать прибыль вне зависимости от структуры собственного капитала, а также способность качественного управления активами.

Данный коэффициент отличается от показателя рентабельности собственного капитала тем, что в учет принимаются не только собственные средства, но и все активы компании. В связи с этим, он представляет меньший интерес для инвесторов.

Данный коэффициент отличается от показателя рентабельности собственного капитала тем, что в учет принимаются не только собственные средства, но и все активы компании. В связи с этим, он представляет меньший интерес для инвесторов.

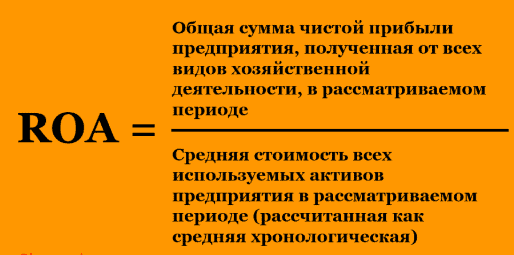

Показатель рентабельности активов представляет собой соотношение чистой прибыли предприятия и средневзвешенную стоимость его активов. Коэффициент демонстрирует степень эффективности их использования.

Расчет ROA позволяет проанализировать, какая доля инвестиций, вложенных в активы организации, возвращается в качестве чистой прибыли от ее деятельности.

Для вычисления показателя РОА формула выглядит, как соотношение годовой чистой прибыли Net_Profit к объему всех активов Average Assets.

Для вычисления показателя РОА формула выглядит, как соотношение годовой чистой прибыли Net_Profit к объему всех активов Average Assets.

Показатель Net_Profit берется из годового отчета о прибыли и убытках, средневзвешенный объем активов из бухгалтерского баланса. Последний показатель вычисляется по формуле:

Average Assets = (объем активов на начало года Assets_1 + данные на конец года Assets_2) / 2.

Вследствие проведенных расчетов получается объем чистой прибыли с инвестиций в активы компании. Зачастую для получения наглядного соотношения в процентном выражении результат расчетов умножается на 100. В данном случае интерпретация значения означает количество копеек, которое приносит каждый рубль, инвестированный в активы компании.

Вследствие проведенных расчетов получается объем чистой прибыли с инвестиций в активы компании. Зачастую для получения наглядного соотношения в процентном выражении результат расчетов умножается на 100. В данном случае интерпретация значения означает количество копеек, которое приносит каждый рубль, инвестированный в активы компании.

Чтобы получить наиболее точный результат, за средневзвешенный показатель Average Assets принимается среднее арифметическое активов на начало и конец отчетного периода, деленное на два, вместо значения на определенную дату.

В некоторых случаях рентабельность активов ROA вычисляется не по чистой прибыли организации за год, а на основании операционной:

ROA = Operating_Profit / Average Assets

Рассмотрим, чем отличаются между собой оба показателя прибыли:

- Чистая прибыль – это доля прибыли предприятия, оставшаяся в его распоряжении после оплаты всех сборов, налогов и других отчислений.

- Операционная прибыль – это показатель прибыли компании, которая остается в ее распоряжении после того, как из валовой прибыли будут вычтены все операционные затраты. К ним относятся арендная плата, страховые взносы, а также денежные средства, которые направлены на разработки и исследования.

Указанные выше формулы дают возможность вычислить коэффициент ROA за год. Но бывает, что необходимо оценить рентабельность за другой временной интервал. Тогда для расчетов применяются нижеприведенные формулы:

Указанные выше формулы дают возможность вычислить коэффициент ROA за год. Но бывает, что необходимо оценить рентабельность за другой временной интервал. Тогда для расчетов применяются нижеприведенные формулы:

ROA = Net_Profit * (n / 365) / Average Assets

ROA = Operating_Profit * (n / 365) / Average Assets

В обеих формулах значение n означает количество дней в заданном периоде, а Average Assets рассчитывается по указанной выше формуле – сумме активов на начало и конец определенного периода, деленной на два.

Определение оптимального значения рентабельности зависит от сферы деятельности компании. Для отраслей, которые относятся к капиталоемким (ими являются сфера электроэнергетики или железнодорожная отрасль) значение ROA будет более низким. Для предприятий сферы обслуживания, которые не нуждаются в крупных капиталовложениях и инвестициях в оборотные средства, показатель ROA будет более высоким.

Наглядный пример выполнения расчетов

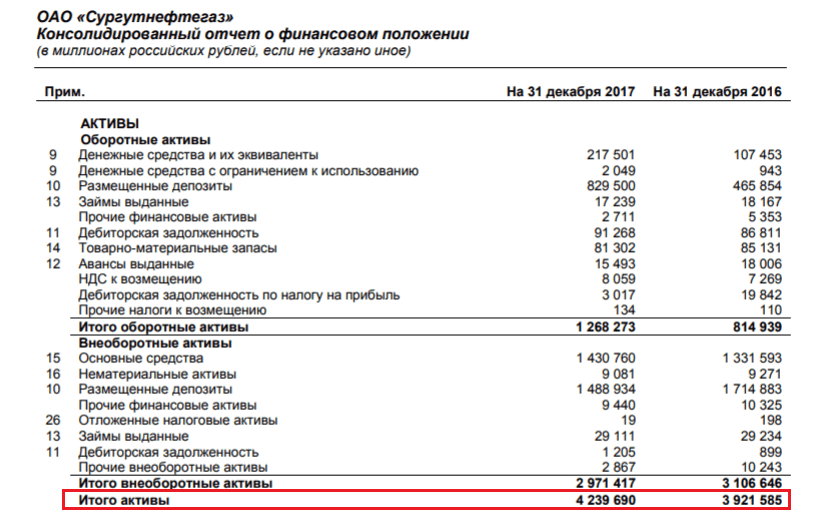

Чтобы закрепить полученную информация, стоит рассмотреть примеры, в которых рассчитывается коэффициент рентабельности активов для известного российского эмитента ОАО «Сургутнефтегаз». Ценные бумаги, выпускаемые этой компании, относятся к категории «голубых фишек».

Рассмотрим при расчете коэффициента данные 2017 года. Производится расчет ROA по балансу предприятия. Из консолидированного отчета находим данные о финансовом состоянии эмитента:

Сведения о размере чистой прибыли берутся из бухгалтерского консолидированного отчета о прибылях и убытках и прочем совокупном доходе:

Сведения о размере чистой прибыли берутся из бухгалтерского консолидированного отчета о прибылях и убытках и прочем совокупном доходе:

Сначала вычисляем средневзвешенное показатель объема активов:

Сначала вычисляем средневзвешенное показатель объема активов:

(4 239 690 млн. руб. + 3 921 585 млн. руб.) / 2 = 4 080 637, 5 млн. руб.

После этого перейдем к вычислению ROA:

194 718 млн. руб. / 4 080 637, 5 млн. руб. = 0, 048 (4,8 %)

Заключение

Выполняя анализ рассматриваемого коэффициента всегда необходимо обращать внимание на отрасль деятельности эмитента. Как было сказано выше, для ресурсодобывающей промышленности или отрасли энергетики и прочих капиталоемких отраслей показатель рентабельности будет значительно меньше, чем, к примеру, для предприятий, коммерческая деятельность которых связана со сферой обслуживания, оптовой или розничной торговлей.

Выполняя анализ рассматриваемого коэффициента всегда необходимо обращать внимание на отрасль деятельности эмитента. Как было сказано выше, для ресурсодобывающей промышленности или отрасли энергетики и прочих капиталоемких отраслей показатель рентабельности будет значительно меньше, чем, к примеру, для предприятий, коммерческая деятельность которых связана со сферой обслуживания, оптовой или розничной торговлей.

По этой причине, выполняя оценку деятельности определенного эмитента с использованием показателя ROA, необходим сравнительный анализ этого коэффициента только с показателями аналогичных предприятий, относящихся к одной и той же отрасли. К примеру, если оцениваются финансовые результаты эмитента, принадлежащего к металлургической отрасли, коэффициент необходимо сопоставлять с показателями подобных компаний, относящихся к этой же сфере деятельности, и отдавать предпочтение тому эмитенту, значение ROA которой выше.

Помимо того, этот коэффициент необходимо анализировать в динамике. Это означает, что нужно оценить, насколько за рассматриваемый период времени он увеличился либо, наоборот, уменьшился, по отношению к прошлым периодам. Если инвестор видит каждый год уверенный и стабильный рост показателя рентабельности активов, это свидетельствует об эффективном управлении ими. Если же, наоборот, инвестор замечает постоянное уменьшение данного показателя, это является тревожным знаком. В таком случае лучше соблюдать осторожность перед инвестированием средств и предварительно провести дополнительный анализ, который позволит выявить причины динамичного снижения коэффициента.

Помимо того, этот коэффициент необходимо анализировать в динамике. Это означает, что нужно оценить, насколько за рассматриваемый период времени он увеличился либо, наоборот, уменьшился, по отношению к прошлым периодам. Если инвестор видит каждый год уверенный и стабильный рост показателя рентабельности активов, это свидетельствует об эффективном управлении ими. Если же, наоборот, инвестор замечает постоянное уменьшение данного показателя, это является тревожным знаком. В таком случае лучше соблюдать осторожность перед инвестированием средств и предварительно провести дополнительный анализ, который позволит выявить причины динамичного снижения коэффициента.

Если в результате анализа видимые причины отрицательной динамики не были обнаружены, ценные бумаги данного эмитента лучше не приобретать, поскольку они не являются оптимальным торговым инструментом для инвестирования.

Стоит также отметить, что, приняв решение вкладывать средства в акции, каждый инвестор должен руководствоваться фундаментальным анализом, поскольку он изучает факторы, создающие движение цены. Ими являются соотношение спроса и предложения, денежные потоки, настроение участников рынка, а также воздействие различных финансовых рынков друг на друга и многие другие факторы.