Финансовая стабильность компании-эмитента непосредственно взаимосвязана со способностью оперативного покрытия ее краткосрочных долгов в случае, если возникнут непредвиденные обстоятельства. Краткосрочные долги – это задолженность, срок погашения которой до одного года. О такой способности может говорить коэффициент текущей ликвидности, который представляет собой отношение активов или оборотных активов компании к ее пассивам, то есть к краткосрочной задолженности. Он является критерием оценки способности эмитента рассчитаться по краткосрочным долговым обязательствам.

Финансовая стабильность компании-эмитента непосредственно взаимосвязана со способностью оперативного покрытия ее краткосрочных долгов в случае, если возникнут непредвиденные обстоятельства. Краткосрочные долги – это задолженность, срок погашения которой до одного года. О такой способности может говорить коэффициент текущей ликвидности, который представляет собой отношение активов или оборотных активов компании к ее пассивам, то есть к краткосрочной задолженности. Он является критерием оценки способности эмитента рассчитаться по краткосрочным долговым обязательствам.

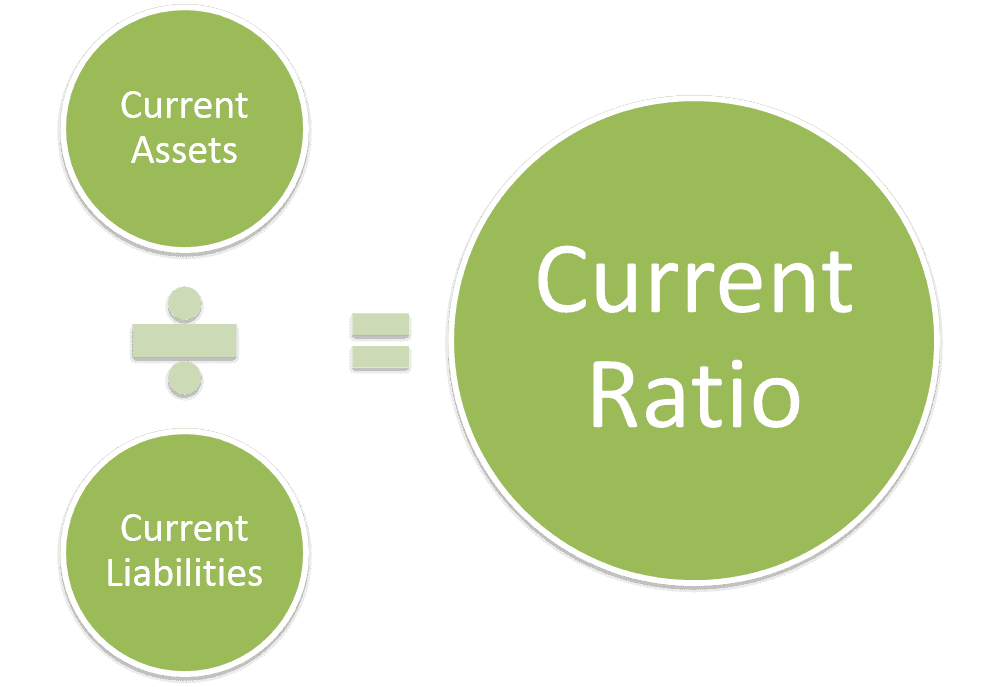

На английском языке этот показатель называется current ratio или CR. Дословно это переводится, как текущее соотношение. Рассчитать его легко с помощью данных финансовой отчетности эмитента, которая есть в открытом доступе. Расчет дает инвестору возможность наглядной оценки его платежеспособности, что позволяет принять правильное решение о целесообразности инвестирования средств в ценные бумаги этой компании. Все данные для расчетов находятся в бухгалтерском балансе эмитента. Простыми словами, инвестор должен рассчитать соотношение данных раздела «оборотные активы» и данные раздела «краткосрочные обязательства».

На английском языке этот показатель называется current ratio или CR. Дословно это переводится, как текущее соотношение. Рассчитать его легко с помощью данных финансовой отчетности эмитента, которая есть в открытом доступе. Расчет дает инвестору возможность наглядной оценки его платежеспособности, что позволяет принять правильное решение о целесообразности инвестирования средств в ценные бумаги этой компании. Все данные для расчетов находятся в бухгалтерском балансе эмитента. Простыми словами, инвестор должен рассчитать соотношение данных раздела «оборотные активы» и данные раздела «краткосрочные обязательства».

Чем больше ликвидных активов имеет эмитента, тем больше возможности его расчетов по своим обязательствам, а, следовательно, меньше вероятность того, что он обанкротится. Стоит учесть, что очень большой размер оборотного капитала – это не очень положительный фактор. Он может указывать на то, что средства компании расходуются нерационально.

Для current ratio формула расчета выглядит следующим образом:

CR = текущие активы (current assets или CA) / текущие обязательства (current liabilities или CL)

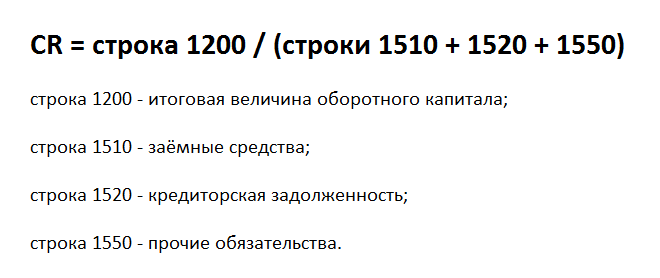

Помимо использования этой формулы, можно выполнить расчет с учетом определенных строк баланса предприятия.

Помимо использования этой формулы, можно выполнить расчет с учетом определенных строк баланса предприятия.

Таким образом, коэффициент будет равен отношению объема оборотных средств к итоговой сумме заемных средств, кредиторской задолженности и прочих обязательств:

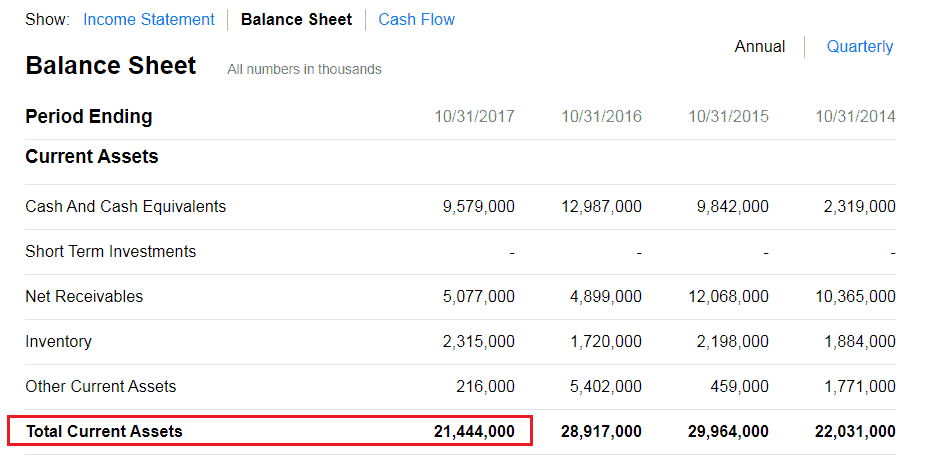

Наглядный пример расчета current ratio

Наглядный пример расчета current ratio

Чтобы лучше понять принцип расчетов, стоит рассмотреть ее на основе данных регулярно публикуемой бухгалтерской отчетности компании HP за 2017 год. Открыв вкладку Balance Sheet на сайте, мы можем определить коэффициент текущей ликвидности по следующим данным: в разделе Current Assets находятся текущие активы, сумма их значений находится в строке баланса Total Current Assets. За рассматриваемый год оно равно 21 444 тысяч долларов (это можно увидеть на скриншоте ниже).

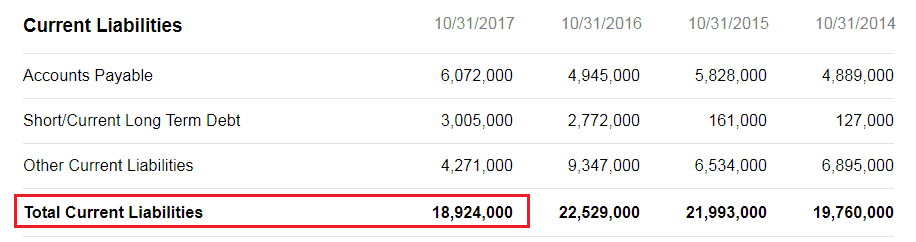

В разделе баланса Current Liabilities находятся текущие обязательства эмитента. Их суммарное значение можно увидеть в строчке Total Current Liabilities. За рассматриваемый период оно равно 18 924 тысячи долларов (это также можно увидеть на скриншоте).

В разделе баланса Current Liabilities находятся текущие обязательства эмитента. Их суммарное значение можно увидеть в строчке Total Current Liabilities. За рассматриваемый период оно равно 18 924 тысячи долларов (это также можно увидеть на скриншоте).

Таким образом, находим соотношение текущих активов и обязательств, в результате получаем коэффициент current ratio, равный 1,13 (21 444 тыс. долларов / 18 924 тыс. долларов).

Таким образом, находим соотношение текущих активов и обязательств, в результате получаем коэффициент current ratio, равный 1,13 (21 444 тыс. долларов / 18 924 тыс. долларов).

Какие показатели значений коэффициента являются оптимальными

Рассмотрим оптимальные значения данного показателя. Они отличаются в зависимости от сферы деятельности компании, однако, в отечественной и зарубежной практике они колеблются в общих пределах.

Если current ratio менее единицы, это свидетельствует о возможном наличии финансовых проблем эмитента в плане платежеспособности.

Если current ratio находится в пределах 1 – 1,7, по отечественным меркам этот показатель находится в пределах нормы, однако, для иностранных компаний этот уровень платежеспособности недостаточный.

Если показатель равен 1,7 – 3, то для отечественных и зарубежных эмитентов этот уровень платежеспособности является оптимальным.

Если коэффициент выше значения 3, это может свидетельствовать о высоком уровне платежеспособности, и в то же время о том, что капитал используется нерационально. Это является неблагоприятным показателем для компании-эмитента, поскольку управление активами в этом случае не является эффективным.

Если коэффициент выше значения 3, это может свидетельствовать о высоком уровне платежеспособности, и в то же время о том, что капитал используется нерационально. Это является неблагоприятным показателем для компании-эмитента, поскольку управление активами в этом случае не является эффективным.

Следует заметить, что для предприятий с крупными объемами складских заказов (такими, обычно, являются компании промышленной отрасли), оптимальным показателем может быть значение 3 и выше. Для определенных отраслей оптимальным значением может быть 1 и даже коэффициент ниже. Это свидетельствует о том, что, анализируя любые показатели, следует руководствоваться спецификой деятельности компании.

Норма рассматриваемого показателя находятся в прямой зависимости от отрасли, к которой относится эмитент. Однако, показатель менее 1, как правило, считается тревожным сигналом, поскольку он указывает на выраженный дефицит ликвидности активов компании. Это может привести к падению стоимости ценных бумаг, а в отдельных случаях и к банкротству предприятия.

Для эмитентов, деятельность которых сопряжена с постоянным большим потоком наличных средств (например, торговые точки, заведения общественного питания), а также для компаний, склонным к постоянному наличию краткосрочных займов в крупном размере из-за специфики деятельности, оптимальный показатель текущей ликвидности приближен к 1.

Для крупных предприятий промышленной отрасли, имеющих сравнительно длительный производственный цикл, нормальным показателем будет 3 и выше. Это связано с тем, что у таких компаний чаще всего крупные объемы складских запасов и незавершенного производства.

Положительные и слабые стороны коэффициента

К преимуществам анализируемого показателя можно отнести следующие:

К преимуществам анализируемого показателя можно отнести следующие:

- коэффициент является одним из максимально простых и наглядных критериев оперативного анализа финансового положения компании-эмитента;

- коэффициент текущей ликвидности – это не только инструмент, предназначенный для сравнительного анализа. Он также позволяет оценить платежеспособность каждого отдельного эмитента;

- его используют не только инвесторы, но и руководители и собственники предприятий.

Недостатками данного показателя являются:

- выраженная зависимость от отрасли и специфики деятельности компании;

- отсутствие взаимосвязи с финансовыми результатами деятельности эмитента, в связи с чем без использования других мультипликаторов коэффициент является почти бесполезным;

- возможность искажения значений в случае, если предприятие имеет дебиторскую задолженность или большое количество запасов.

Заключение

В заключение рассмотрим, как правильно использовать current ratio на практике. В первую очередь, важно помнить, что его использование – это очередной этап, позволяющий провести полноценную фундаментальную оценку компании-эмитента. Стоит учесть, что одним из важных факторов является потенциальный дефицит ликвидности. Важной является не только оценка текущего значения коэффициента. Большое значение имеет его динамика в разрезе нескольких последних лет. Это позволяет определить тенденцию.

В заключение рассмотрим, как правильно использовать current ratio на практике. В первую очередь, важно помнить, что его использование – это очередной этап, позволяющий провести полноценную фундаментальную оценку компании-эмитента. Стоит учесть, что одним из важных факторов является потенциальный дефицит ликвидности. Важной является не только оценка текущего значения коэффициента. Большое значение имеет его динамика в разрезе нескольких последних лет. Это позволяет определить тенденцию.

Каждый инвестор, решивший вкладывать средства в приобретение ценных бумаг, должен знать, что кроме оценки финансового состояния компании, выпускающей их, важно руководствоваться фундаментальными факторами, создающими движение на рынке. Ими являются денежные потоки, соотношение спроса и предложения, настроение участников биржевой торговли, взаимосвязь между финансовыми рынками.