Субординированные облигации пользуются повышенным спросом у инвесторов. Рассмотрим, чем они так популярны, а также специфику этих ценных бумаг, их положительные стороны и риски, как отличить их от остальных облигаций одного и того же эмитента, как узнать, субординированным ли считается конкретный выпуск и где можно приобрести эти бумаги.

Субординированные облигации пользуются повышенным спросом у инвесторов. Рассмотрим, чем они так популярны, а также специфику этих ценных бумаг, их положительные стороны и риски, как отличить их от остальных облигаций одного и того же эмитента, как узнать, субординированным ли считается конкретный выпуск и где можно приобрести эти бумаги.

Следует отметить, что в реалиях нашей страны субординированная облигация – это банковский инструмент. Их эмитируют исключительно банки, что подкреплено законодательством.

Субординированные облигации банков имеют период погашения не меньше пяти лет, также они могут быть бессрочными, по которым не предполагается погашение до срока по требованию кредиторов банковской организации, однако, есть возможность досрочно погасить их, если есть инициатива непосредственно компании-эмитента. Другими словами, по выпускам этих бумаг возможны оферты CALL, при этом исключены оферты PUT.

Субординированные облигации банков имеют период погашения не меньше пяти лет, также они могут быть бессрочными, по которым не предполагается погашение до срока по требованию кредиторов банковской организации, однако, есть возможность досрочно погасить их, если есть инициатива непосредственно компании-эмитента. Другими словами, по выпускам этих бумаг возможны оферты CALL, при этом исключены оферты PUT.

Суть субординированных выпусков

Главное, чем отличаются субординированные облигации банка от обыкновенных, это высокий риск, который заключается в следующем. В случае, если банк полностью обанкротится, выпуски этих бумаг будут погашаться предпоследними, затем погашаются акции. Таким образом, в первую очередь должны быть полностью удовлетворены требования кредиторов банковской организации, включая и требования по обыкновенным эмиссионным и биржевым бумагам, и лишь потом по субординированным. Окончательный этап – это распределение средств от продажи банковских активов среди акционеров.

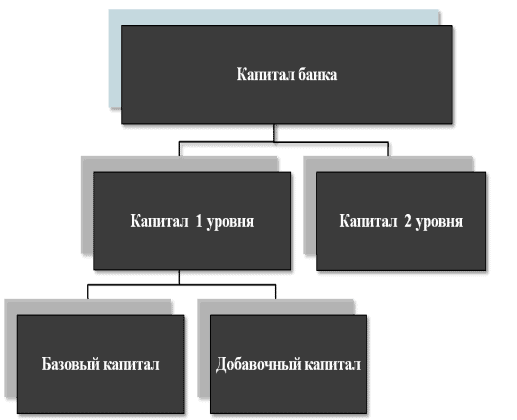

Как показывает практика, до данного этапа, что касается субординированных выпусков, чаще всего, дело не доходит, что связано со спецификой учета банков. Их капитал подразделяется на несколько уровней, что значительно отличается от капитала промышленных компаний. Первая категория представляет собой акционерный капитал, а также нераспределенную прибыль и зарезервированные суммы на счетах Центробанка, которые относятся к необязательным резервам. Вторую категорию составляют субординированные кредиты и облигационные займы. Сюда же относятся резервы по кредитному банковскому портфелю, которые являются обязательными.

Как показывает практика, до данного этапа, что касается субординированных выпусков, чаще всего, дело не доходит, что связано со спецификой учета банков. Их капитал подразделяется на несколько уровней, что значительно отличается от капитала промышленных компаний. Первая категория представляет собой акционерный капитал, а также нераспределенную прибыль и зарезервированные суммы на счетах Центробанка, которые относятся к необязательным резервам. Вторую категорию составляют субординированные кредиты и облигационные займы. Сюда же относятся резервы по кредитному банковскому портфелю, которые являются обязательными.

Капитал 2-й категории подлежит списанию в капитал 1-й категории, если нарушаются нормы достаточности банковского капитала 1-й категории. Причем в отношении субординированных облигаций, события могут разворачиваться двумя способами: выпуск может списываться полностью на нераспределенную банковскую прибыль или же облигации могут конвертироваться в акции этого же банка-эмитента.

Большая часть субординированных облигационных выпусков, находящихся в обращении, не могут подлежать конвертированию, по этой причине в случае банкротства банка, они подлежат безвозвратному списанию. Это сопряжено с высокими рисками для инвесторов.

Большая часть субординированных облигационных выпусков, находящихся в обращении, не могут подлежать конвертированию, по этой причине в случае банкротства банка, они подлежат безвозвратному списанию. Это сопряжено с высокими рисками для инвесторов.

Выпуск субординированных облигаций, обычно, представляет собой еврооблигации, которые выпускаются банковскими организациями. Они ориентированы на обращение на биржах иностранных государств, предназначены, как правило, для зарубежных инвесторов. Рассматриваемые ценные бумаги могут эмитироваться в любой валюте. Однако среди них встречаются и не еврооблигации, а бумаги, которые предназначены для внутреннего фондового рынка.

Выпуск субординированных облигаций, обычно, представляет собой еврооблигации, которые выпускаются банковскими организациями. Они ориентированы на обращение на биржах иностранных государств, предназначены, как правило, для зарубежных инвесторов. Рассматриваемые ценные бумаги могут эмитироваться в любой валюте. Однако среди них встречаются и не еврооблигации, а бумаги, которые предназначены для внутреннего фондового рынка.

Чем отличаются субординированные выпуски от обыкновенных

Рассмотрев, что такое субординированные облигации, разберем, в чем их отличие от обычных. Стоит отметить, что отличить их друг от друга довольно непросто.

Это связано с тем, что торговые биржевые системы, а также решения об эмиссии облигаций не содержат прямого указания на то, являются ли выпущенные бумаги субординированными. Для того, чтобы это узнать, следует детально изучить основные разделы проспекта эмиссии. В них находится описание ключевых характеристик данного выпуска.

Самыми главными признаками того, что облигация является субординированной, считается отношение ее к виду еврооблигаций и подтверждение, что она эмитирована именно банковской организацией и имеет срок погашения не больше пяти лет или является бессрочной. Однако, как рассматривалось выше, бумаги могут быть ориентированы и на внутренний рынок и не относиться к еврооблигациям. Главными критериями все же считаются срок погашения и то, что эмитентом должен быть банк. Достоверно убедиться в том, что это список субординированных облигаций возможно только при детальном изучении проспекта эмиссии.

Самыми главными признаками того, что облигация является субординированной, считается отношение ее к виду еврооблигаций и подтверждение, что она эмитирована именно банковской организацией и имеет срок погашения не больше пяти лет или является бессрочной. Однако, как рассматривалось выше, бумаги могут быть ориентированы и на внутренний рынок и не относиться к еврооблигациям. Главными критериями все же считаются срок погашения и то, что эмитентом должен быть банк. Достоверно убедиться в том, что это список субординированных облигаций возможно только при детальном изучении проспекта эмиссии.

В основном эти ценные бумаги обращаются на Московской бирже, наравне с остальными. Таким же образом происходит их покупка и продажа.

Положительные стороны и недостатки рассматриваемых бумаг

Как уже упоминалось ранее, субординированные выпуски относятся к повышенной группе риска. Удовлетворение требований кредиторов по данным бумагам, если банковская организация обанкротится, происходит в последнюю очередь. Чаще всего данные облигации подлежат списанию на капитал 1-й категории. Если же бумаги подлежат конвертации, их можно конвертировать в акции.

Как уже упоминалось ранее, субординированные выпуски относятся к повышенной группе риска. Удовлетворение требований кредиторов по данным бумагам, если банковская организация обанкротится, происходит в последнюю очередь. Чаще всего данные облигации подлежат списанию на капитал 1-й категории. Если же бумаги подлежат конвертации, их можно конвертировать в акции.

Отсюда следует, что банк-эмитент, в сущности, отвечает по данным облигациям лишь своим финансовым состоянием на настоящий момент времени, что закреплено на уровне закона.

При финансовой нестабильности банковской организации или ее банкротстве, организация может выступить с инициативой о прекращении выплат по данным облигациям и списать их в полном объеме.

При обобщении вышеуказанных факторов, связанных с рисками таких облигаций, можно прийти к выводу, что они являются наиболее незащищенными, так как банк-эмитент может в любое время, если его положение ухудшится, отказаться исполнять обязательства.

Большая часть инвесторов столкнулась с этим, когда произошел кризис банков (2017 г.). Банковскими организациями, которые попали под санацию, являлись Промсвязьбанк и банк «Открытие» – субординированные облигации эмитентов были полностью списаны.

Большая часть инвесторов столкнулась с этим, когда произошел кризис банков (2017 г.). Банковскими организациями, которые попали под санацию, являлись Промсвязьбанк и банк «Открытие» – субординированные облигации эмитентов были полностью списаны.

Эмитенты столкнулись с масштабными трудностями, связанные с недостатком капитала, в связи с чем выпуски и займы подверглись списанию в капитал 1-й категории.

Стоит отметить, что на рынке, в первую очередь, должна проводиться не оценка статуса ценной бумаги, а текущий финансовый статус банка-эмитента. Поскольку этот критерий связан с наиболее крупными рисками, чем статус бумаги. Если финансовое состояние эмитента критическое, нет гарантии, что не произойдет дефолт. При стабильном положении эмитента субординированные выпуски будут стабильно приносить прибыль, вопреки возможным рискам.

Главную роль здесь играет правильное выполнение финансового анализа банковской организации. Именно это является гарантией прибыльного инвестирования.