Дюрация облигаций представляет собой показатель, позволяющий определить период времени, через который инвестор может получить обратно вложенные средства.

Дюрация облигаций представляет собой показатель, позволяющий определить период времени, через который инвестор может получить обратно вложенные средства.

Простыми словами, это можно объяснить так: есть облигация, период погашения которой составляет год, а ее купон равен 12 процентов. В этом случае дюрация этой бумаги будет менее года. Возврат инвестированных средств произойдет через 10,5 месяцев. В остальные дни будет происходить накопление прибыли. То есть, сущность данного явления заключается в периоде времени, по истечении которого держатель облигаций возместит затраты на приобретение этой ценной бумаги.

Иначе говоря, дюрация облигации является критерием риска этой бумаги, а также средством, необходимым для оценивания возможной волатильности стоимости бумаги. По мере увеличения дюрации растет волатильность цены в случае, когда изменяется процентная ставка, и наоборот, при уменьшении ее снижается волатильность.

Иначе говоря, дюрация облигации является критерием риска этой бумаги, а также средством, необходимым для оценивания возможной волатильности стоимости бумаги. По мере увеличения дюрации растет волатильность цены в случае, когда изменяется процентная ставка, и наоборот, при уменьшении ее снижается волатильность.

Чтобы понять суть данного понятия и выяснить, как посчитать дюрацию облигации, следует представить бесконечную облигацию. Ее условное название – перфетум. Это значит следующее: возвращения тела долга по этой бумаге компанией-эмитентом не произойдет. Как правило, такого не бывает, однако, у такой ценной бумаги также будет дюрация, то есть период времени, по прошествии которого участник рынка вернет назад изначальные инвестиционные вложения.

За счет чего в рассмотренной ситуации происходит возврат инвестиций? Они возвращаются за счет купонных выплат, которые осуществляются ежегодно. К примеру, купон облигации без срока погашения составляет 20 процентов, что значит следующее: свои инвестиционные вложения инвестор сможет вернуть по прошествии пяти лет (100/20=5). Следовательно, дюрация в этом случае составит 5 лет.

Наглядные примеры

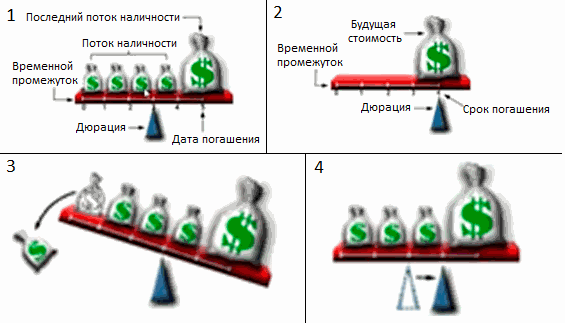

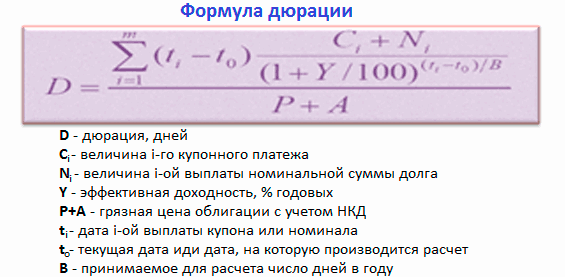

Рассмотрим схему, в которой описана сущность показателя дюрации, которая на схеме изображена в виде треугольника синего цвета. Она служит равновесием денежных потоков до и после нее.

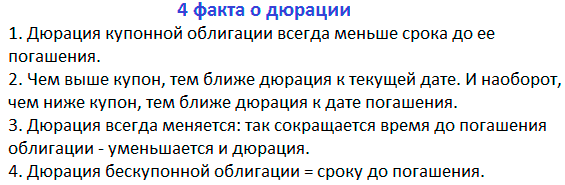

На рисунке 3 можно увидеть, как выплачиваются купоны. Следовательно, дюрация становится меньше, в случае, если не меняется стоимость облигации. На этом рисунке срок погашения составляет 5 лет, однако, на следующем рисунке он стал меньше на 1 год. Это говорит о том, что на предыдущем рисунке дюрация составляла 3 года, а на следующем снизилась до 2 лет и 8 месяцев.

На рисунке 3 можно увидеть, как выплачиваются купоны. Следовательно, дюрация становится меньше, в случае, если не меняется стоимость облигации. На этом рисунке срок погашения составляет 5 лет, однако, на следующем рисунке он стал меньше на 1 год. Это говорит о том, что на предыдущем рисунке дюрация составляла 3 года, а на следующем снизилась до 2 лет и 8 месяцев.

Как рассчитать дюрацию облигаций

Пример расчета можно рассмотреть с помощью довольно сложной формулы. Несмотря на то, что обычному инвестору знать ее не обязательно, все же рассмотрим ее:

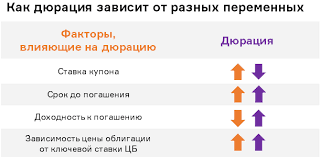

Намного важнее понимание того, что это показатель зависит от стоимости и периода времени до погашения. Таким образом, если стоимость не меняется, а период времени до погашения сокращается, дюрация также становится меньше. Если срок не меняется, а стоимость ценной бумаги растет, этот показатель становится ниже. При снижении цены дюрация растет. Следовательно, она постоянно изменяется, пересчет ее происходит ежедневно и каждый день данное значение будет отличаться от предыдущего.

Намного важнее понимание того, что это показатель зависит от стоимости и периода времени до погашения. Таким образом, если стоимость не меняется, а период времени до погашения сокращается, дюрация также становится меньше. Если срок не меняется, а стоимость ценной бумаги растет, этот показатель становится ниже. При снижении цены дюрация растет. Следовательно, она постоянно изменяется, пересчет ее происходит ежедневно и каждый день данное значение будет отличаться от предыдущего.

Для чего необходим рассматриваемый показатель

Возникает вопрос: зачем нужна дюрация портфеля облигаций, если этот показатель ежедневно изменяется? Она необходима для сравнения разных ценных бумаг, которые имеют различные характеристики. При этом сравнение должно происходить именно сегодня!

К примеру, в наличие 2 облигации, имеющие одинаковые кредитные риски и рейтинги, но компании-эмитенты у каждой разные. У 1-й ценной бумаги срок погашения равен пяти годам, ее прибыльность составляет 20 процентов, бумага имеет встроенную амортизацию. У 2-й – период до погашения равен трем годам, прибыльность ее такая же, как и у предыдущей, амортизация отсутствует. Какую из этих бумаг стоит выбрать? В этой ситуации обязательным является сравнение облигаций по значению дюрации. Выбор остановить стоит на той бумаге, по которой данный показатель будет меньше. При одинаковых условиях она является наименее рискованной.

Торговая стратегия

Торговая стратегия

Есть отдельная торговая стратегия покупки и продажи ценных бумаг, которая основана на рассматриваемом показателе. Если вы ждете, что основная процентная ставка снизится, то следует приобретать облигацию с большей дюрацией.

Рассмотрим наглядный пример. При нахождении рыночной ставки на уровне 17 процентов и уверенности в ее снижении (как это произошло недавно, когда основная процентная ставка Центрального Банка России на конец 2015 года уменьшилась до 10,5 процента к июню следующего года, то есть на 6,5 % всего лишь за 6 месяцев), выгодным решением является покупка рискованных бумаг с повышенной дюрацией.

Рассмотрим наглядный пример. При нахождении рыночной ставки на уровне 17 процентов и уверенности в ее снижении (как это произошло недавно, когда основная процентная ставка Центрального Банка России на конец 2015 года уменьшилась до 10,5 процента к июню следующего года, то есть на 6,5 % всего лишь за 6 месяцев), выгодным решением является покупка рискованных бумаг с повышенной дюрацией.

Это объясняется тем, что в период уменьшения рыночной процентной ставки стоимость ценных бумаг увеличится. Это поспособствует получению прибыли до момента выплаты купона компанией-эмитентом. К примеру, вы приобрели бумагу за 100 процентов с купоном, равным 17 процентам при условии повышенной ставки. Если же основная ставка будет уменьшаться, стоимость бумаги может увеличиться до 110-120 процентов. Это позволит получить прибыль еще до срока выплаты купона. Следовательно, больше возрастет стоимость облигаций с высшей дюрацией.

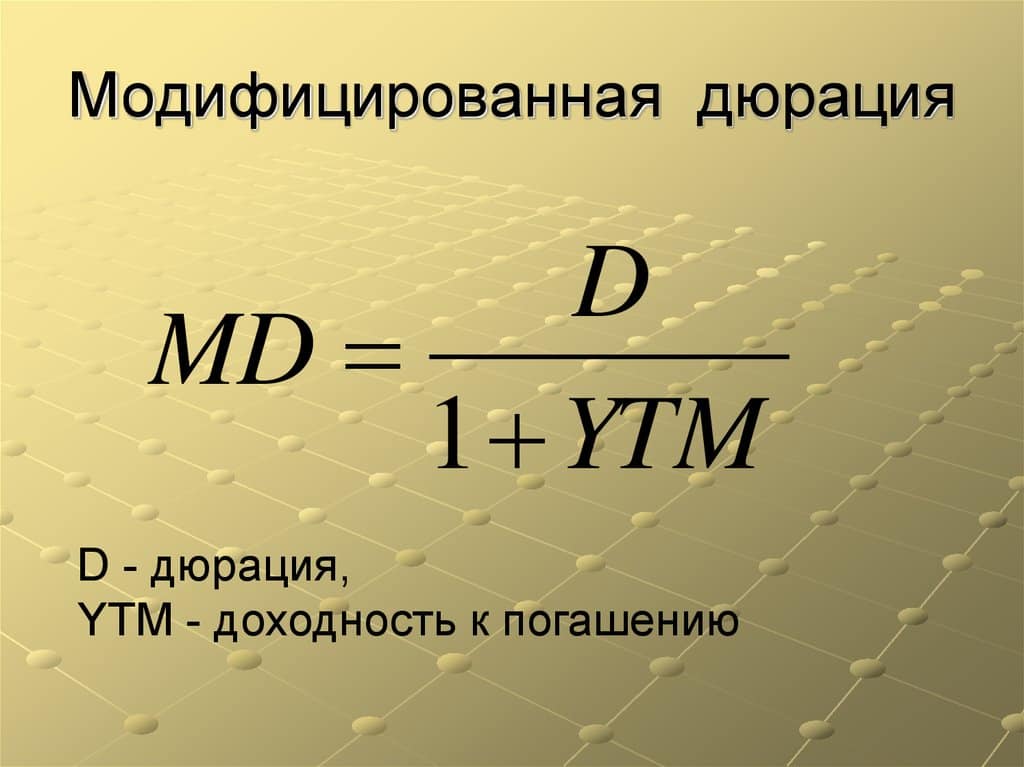

Модифицированная дюрация – в чем ее суть?

Модифицированная дюрация облигации зависит от обыкновенной. Она является показателем в количественном выражении, который отражает величину изменения стоимости бумаг в случае, если изменится рыночная доходность, а в результате и доходность к погашению. Что это значит? Все знают закон фондового рынка: при росте основной процентной ставки уменьшается стоимость облигации, а при снижении ее стоимость растет.

Именно модифицированный показатель может показать точное значение, на которое поменяется стоимость ценной бумаги, если изменится рыночная ставка.

Именно модифицированный показатель может показать точное значение, на которое поменяется стоимость ценной бумаги, если изменится рыночная ставка.

Важно помнить, что для того, чтобы торговля ценными бумагами была прибыльной и эффективной, стоит использовать фундаментальный анализ, который изучает факторы, создающие движение цены. К ним относятся денежные потоки, настроение публики, взаимодействие рынков между собой и прочие.