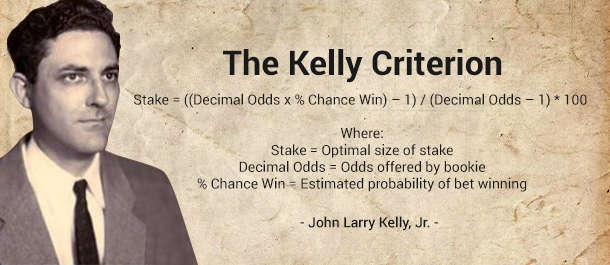

Формула Келли – это способ, позволяющий определить величину капитала как в биржевой торговле, так и в игре в казино, отличающийся своей универсальностью. Новички в трейдинге зачастую думают, что по мере увеличения риска увеличивается и возможная прибыль. В принципе, это так и есть, однако есть один нюанс – зависимость в соотношении риск-прибыль является нелинейной.

Формула Келли – это способ, позволяющий определить величину капитала как в биржевой торговле, так и в игре в казино, отличающийся своей универсальностью. Новички в трейдинге зачастую думают, что по мере увеличения риска увеличивается и возможная прибыль. В принципе, это так и есть, однако есть один нюанс – зависимость в соотношении риск-прибыль является нелинейной.

Предположим, стратегия дает возможность получения 2,1 доллара прибыли с учетом максимально возможного убытка в размере 1, 2 доллара. Стартовый капитал равен 120 долларов и есть серия в размере 45 сделок. Какой должна быть ставка для получения максимально возможной прибыли?

Если ставки будут чересчур низкие, использовать плюсы положительного математического ожидания невозможно. Если же сделать ставки слишком высокими, возможна потеря всех денег.

Рассчитать систему ставок или подходящее число торгуемых лотов, которыми можно рискнуть в определенной сделке, поможет формула Келли. При условии математического обоснования объема торгуемых лотов можно достичь объективности результатов.

Не стоит погружаться в непростые математические вычисления. Рассмотрим общее понимание формулы Келли.

История возникновения

Еще в 50-60-х годах прошлого века физик John Kelly разработал расчеты ставок игрока, владеющего инсайдерскими сведениями о выигрыше в игре бейсбол.

Когда шансы победы увеличивались, ее участник повышал ставки. Когда они были минимальными, он их понижал. John Kelly при ограничении величины ставки полагал, что самые высокие риски возможны лишь в случае, когда шанс выигрыша стопроцентный. Несмотря на то, что это происходит довольно редко, все же теоретически это возможно. В сущности, Келли рассмотрел оптимальную систему ставок, которая демонстрировала игроку, как правильно делать ставки, чтобы увеличить капитал в геометрической прогрессии, при этом свести к минимуму риски потери денег.

Позже формула капитала Келли была адаптирована известным трейдером Van K. Tharp. В своей статье он описал секреты успеха и рассмотрел стратегию победы в Blackjack.

Позже формула капитала Келли была адаптирована известным трейдером Van K. Tharp. В своей статье он описал секреты успеха и рассмотрел стратегию победы в Blackjack.

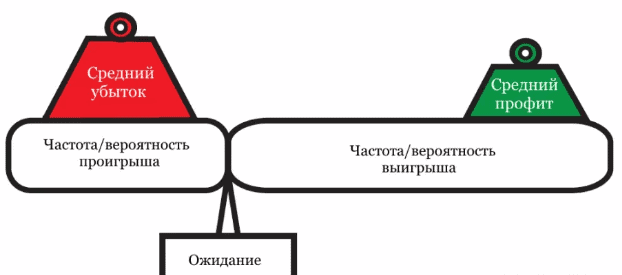

Что представляет собой математическое ожидание или как управлять рисками

Главная задача участника торговли найти сделки, прибыльность которых будет превышать рисков. При этом есть одно условие – в серии сделок мат. ожидание должно иметь положительное значение.

Главная задача участника торговли найти сделки, прибыльность которых будет превышать рисков. При этом есть одно условие – в серии сделок мат. ожидание должно иметь положительное значение.

В момент возникновения подходящей точки вхождения участник торговли принимает решение о размере процента, который он будет вкладывать в определенную сделку. Чтобы получить максимально возможную прибыль, в потенциально выгодные сделки нужно инвестировать больше средств.

Мат. ожидание стратегии торговли представляет собой среднюю сумму средств, которую участник рынка может получить или потерять в каждой сделке.

В данной формуле P – это шансы победы или проигрыша, A – суммы выигрыша или проигрыша, а N – число возможных результатов.

В данной формуле P – это шансы победы или проигрыша, A – суммы выигрыша или проигрыша, а N – число возможных результатов.

В качестве примера рассмотрим ставку в игре в рулетку. Он составляет один доллар на каждый номер в рулетке. Общее количество номеров – 38. Отсюда следует, что мат. ожидание будет таким:

(1 / 38 х 35 долларов) + (37 / 38 х (– 1 доллар)) = – 0,0526

Отсюда следует, что при ставке, равной один доллар на конкретный номер в рулетке, возможные потери составят приблизительно 5,26 долларов за круг. При размере ставки 5 долларов, сумма потерь возрастет в пять раз. Он будет равна 26,3 долларов.

Если в процессе торговли мат. ожидание является отрицательным, прибыльной стратегии управления капиталом не существует. По этой причине извлечение прибыли возможно лишь в долгосрочной стратегии с положительным мат. ожиданием. Причем ее прибыльность не имеет значение, поскольку улучшение результатов торговли возможно за счет использования правил мани-менеджмента и правильного выбора количества торгуемых лотов.

Мани-менеджмент помогает принять правильное решение, позволяющее максимально увеличить потенциальную прибыль с учетом потенциальных рисков. В идеале участники торговли всегда полагаются на лучший результат, однако, они не должны исключать и худший вариант развития событий.

Мани-менеджмент помогает принять правильное решение, позволяющее максимально увеличить потенциальную прибыль с учетом потенциальных рисков. В идеале участники торговли всегда полагаются на лучший результат, однако, они не должны исключать и худший вариант развития событий.

Существует ряд ошибочных аспектов, которыми зачастую пользуются трейдеры, торгующие внутри дня:

- По мере увеличения риска повышается размер потенциальной прибыли, которая находится в линейной зависимости от риска. В действительности, зависимость возможного заработка от рисков отражается в виде кривой, имеющей один пик. Отсюда следует, что увеличение рисков не влияет на размер возможной прибыли.

- Цены являются рациональными.

- Степень риска находится в прямой зависимости от выбора торгуемого инструмента.

- Диверсификация способствует сокращению убытков. В действительности, она снижает убытки, однако лишь до определенного уровня.

Использование критерия Келли для ставок

Первоначальная формула Келли выглядела таким образом:

Первоначальная формула Келли выглядела таким образом:

f (доля капитала) = P (шанс выигрыша) – Q (шанс проигрыша)

Следует отметить, что величина Q = 1 – P.

Данную формулу можно использовать в случае, если шансы проигрышной и выигрышной позиции одинаковы. Если же они имеют разные показатели вероятности, получение корректного результата с использованием этой формулы невозможно. Данную формулу, в основном, используют для ставок.

Если же шансы проигрыша и выигрыша неравные, подходит следующая формула:

f = ((B+1) х P – 1) / B

В этой формуле участвует новый показатель B, который является коэффициентом выигрышных ставок относительно проигрышных.

Рассмотрим пример. Шансы того, что игрок получит прибыль 2 доллара составляют 70 %. Шансы того, что он получит убытки в размере 1,2 доллар, равны 30 %. Тогда целесообразную величину ставки можно вычислить таким образом:

f= ((2 +1,2) х 0,7—1,2) / 2 = 0,52 %

Отсюда следует, что игроку удастся извлечь максимальную прибыль, сделав ставки в размере 52 % от изначального капитала.

Обе формулы можно использовать лишь при наличии двух результатов – выигрыша или проигрыша.

Совершенствование критерия Келли Ральфом Винсом

Математик Р. Винс адаптировал данную формулу для биржевой торговли путем внесения в нее некоторых изменений. Он выполнил математический расчет суммы, которую необходимо инвестировать в сделку с учетом ожидаемой прибыли.

Для каждой стратегии торговли он хотел рассчитать оптимальный размер лота, согласно которому необходимо иметь на депозите определенный размер капитала с целью его увеличения. Этот размер лота и является показателем оптимального f.

Рассмотрим некоторые термины, которые внес Р. Винс.

HPR

Этот показатель означает норму прибыли, приходящейся на каждую сделку + 1. Таким образом, для выигрышных сделок этот показатель будет больше единицы, а для проигрышных – меньше единицы. К примеру, прибыль 20 % составит 1,2, а убыток 20 % составит 0,8. HPR рассчитывается отдельно для каждой сделки:

HPR = 1 + f х (– T / BL)

В данной формуле показатель T, имеющий противоположное значение, означает прибыль или убыток в сделке. То есть, убыток получит положительное значение, а прибыль – отрицательное. Показатель BL всегда является отрицательным, он означает самый большой убыток в серии сделок.

TWP

Этот показатель означает совокупную прибыль по всем сделкам. Он равен произведению всех значений HPR.

К примеру, TWP = 25,15 демонстрирует увеличение изначального капитала в 25,15 раз.

Анализируя f в интервале 0,1 – 1, можно подобрать значение, позволяющее получить максимальный TWP для стратегии торговли. Оптимальное f предназначено для извлечения максимального дохода от торговли с учетом фиксированной доли капитала. Это объясняется тем, что соотношение между объемом лотов и выигрышем представляет собой кривую линию с одним пиком. Торговля чересчур маленьким количеством лотов нецелесообразна, возможная прибыль не будет максимальной.

Анализируя f в интервале 0,1 – 1, можно подобрать значение, позволяющее получить максимальный TWP для стратегии торговли. Оптимальное f предназначено для извлечения максимального дохода от торговли с учетом фиксированной доли капитала. Это объясняется тем, что соотношение между объемом лотов и выигрышем представляет собой кривую линию с одним пиком. Торговля чересчур маленьким количеством лотов нецелесообразна, возможная прибыль не будет максимальной.

Следует учесть, что при расчете важен не размер гарантийного обеспечения, а итоговая стоимость лотов, поскольку расчет прибыли производится не от гарантийного обеспечения, а от итоговой стоимости лотов.

Как вычислить оптимальный объем лота

Чтобы вычислить оптимальное число лотов следует придерживаться следующего алгоритма действий:

- Необходимо проанализировать историю сделок по определенной стратегии торговли, которые были совершены с положительным мат. ожиданием. Для каждой стратегии выполняются отдельные вычисления.

- Проанализировать всевозможные показатели f в интервале 0,1 – 1, подставив их в расчет TWP. Максимальный показатель TWP возможен при оптимальном f. Данный показатель можно перевести в денежное выражение. Для этого максимально возможный убыток делится на отрицательный показатель f.

- Вычислить среднее геометрическое для стратегии торговли, позволяющее сравнить между собой различные стратегии. Это значение представляет собой корень степени N из показателя TWP, где N показывает число сделок.

Модифицированную формулу применял в торговле знаменитый трейдер Larry Williams. Им был установлен рекорд, который никто не побил до настоящего времени. Он смог получить свыше 11 тысяч процентов прибыли, используя данную формулу:

Larry Williams приводит следующий пример:

Larry Williams приводит следующий пример:

Предположим, стратегия позволяет извлечь доход в 45 % случаев. Соотношение прибыли и риска составляет 3 к 1,5. Тогда целесообразно инвестировать в торговлю 17 % от капитала.

f = ((3+1,5) х 0,45 – 1,5) / 3 = 0,17

Если эта же стратегия позволяет получить доход в 65 % случаев, в торговлю можно вкладывать 47 % от капитала:

f = ((3+1,5) х 0,65 – 1,5) / 3 = 0,47

По данной формуле известный трейдер увеличивал и сокращал количество лотов в процессе своей торговли.

Минусы вычисления оптимального f

К минусам вычислений указанного показателя можно отнести следующие:

К минусам вычислений указанного показателя можно отнести следующие:

- Для расчета может понадобиться больше лотов, чем представляется возможным на конкретном рынке.

- Расчетное число может получиться дробным, в результате чего потребуется его округление.

- Если ордера Stop Loss устанавливаются на основе волатильности или индикаторах тех. анализа типа Bollinger Bands, расчет максимального убытка невозможен.

- На итоги расчетов значительно влияет распределение позиций, открытых с убытками и прибылью.

- За несколько позиций число лотов может увеличиться в два раза, что способствует большой просадке при условии совершения убыточной сделки.

Когда не следует доверять показаниям формулы Келли

Не следует полностью рассматривать формулу, как единственный способ оценить размер сделки и критического риска. Как и с многими видами методов мани-менеджмента, трейдер должен придерживаться допустимого уровня риска для каждой позиции, независимо от того, о чем свидетельствуют расчеты по формуле Келли.

К примеру, если показатели расчетов указывают на то, что трейдер может рисковать ½ суммы депозита, при этом критический риск намного меньше, не стоит ориентироваться на данные показатели. Лучше ориентироваться на тот допустимый риск, который трейдер использовал бы в обычной ситуации.

Как рассчитать предельно допустимый риск?

Все участники торговли разными способами устанавливают предельно допустимые значения риска, основываясь на собственных стратегиях и результатах торговли. Самым важным нюансом в определении допустимого риска считается влияние убытков на состояние депозита.

Также учитываются психологические факторы. К примеру, если трейдер относится к рискам спокойно, он может рисковать большими суммами своего капитала на основании расчетов по критерию Келли. Важно понимать что при успешной торговле это позволит получить крупную прибыль. Однако в случае неудачи нужно быть готовым к крупным потерям.

Если трейдер относится к рискам нетерпимо, не следует рисковать капиталом и придерживаться показателей формулы Келли. Хоть это уменьшит показатели прибыли, однако, в случае неудачи принесет намного меньшие убытки.

Если трейдер относится к рискам нетерпимо, не следует рисковать капиталом и придерживаться показателей формулы Келли. Хоть это уменьшит показатели прибыли, однако, в случае неудачи принесет намного меньшие убытки.

Если есть сомнения, лучше придерживаться допустимого риска, равного 2 % от депозита. Расчеты следует выполнять на основании более 100 сделок, совершенных при аналогичных условиях рынка.

По мере увеличения количества сделок в основе расчетов повышается точность критерия Келли. Изначально нужно учитывать не меньше сотни сделок для полной уверенности в прибыльности выбранной стратегии.

Чтобы применить в торговле рассматриваемую формулу, следует записывать совершенные сделки в торговый журнал с подробным описанием их размера и финансового результата. Важно помнить о том, что рыночные условия оказывают значительное влияние на результаты работы трейдера.

Поскольку существует множество рыночных циклов, практические одинаковые сделки могут показать различные результаты. Они зависят от волатильности рынка, а также его состояния – флэта или выраженного тренда.

Если на рынке преобладает определенный тренд, а трейдер желает определить допустимый риск по предстоящей сделке, в формулу Келли необходимо подставлять лишь аналогичные сделки, совершенные в условиях выраженной рыночной тенденции. Это поможет достичь объективности результатов расчета.

Заключение

Если трейдер чрезмерно стремится повысить прибыльность торговли, это может привести к противоположным результатам. Перед тем, как повышать ставки, важно убедиться, что разработанная торговая стратегия даст положительный результат в долгосрочной перспективе.

Если трейдер чрезмерно стремится повысить прибыльность торговли, это может привести к противоположным результатам. Перед тем, как повышать ставки, важно убедиться, что разработанная торговая стратегия даст положительный результат в долгосрочной перспективе.

Чтобы при открытии сделок предотвратить крупные потери, необходимо анализировать на истории, сколько убытков может принести такая сделка.

Начинающим трейдерам следует знать, что для успешного и прибыльной торговли на бирже важно руководствоваться фундаментальным анализом. Он изучает факторы, которые создают движение цены. К ним относятся оценка соотношения спроса и предложения, активность участников рынка, денежные потоки, а также взаимосвязь финансовых рынков между собой.