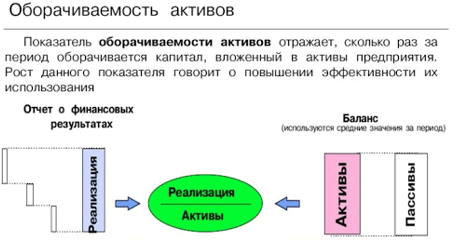

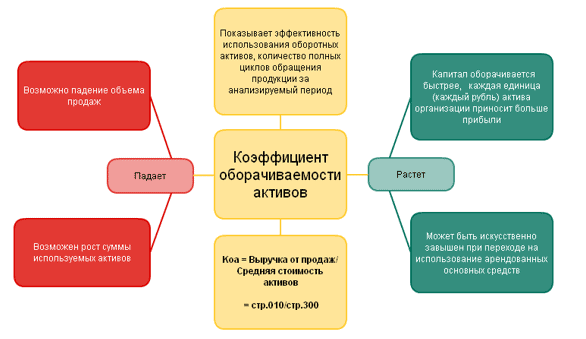

Коэффициент оборачиваемости активов анализируемой компании-эмитента называется также ресурсоотдачей. Этот показатель демонстрирует насколько быстро окупаются все ресурсы и средства, инвестированные в активы. Значение этого коэффициента является отражением того, как эффективно происходит в компании управление активами, насколько целесообразны текущие инвестиции в них. Это оказывает влияние на объем денежного потока и стоимость ценных бумаг. Чрезмерное инвестирование или, наоборот, недостаточное, может привести к снижению свободного денежного потока и падению стоимости акций эмитента.

Коэффициент оборачиваемости активов анализируемой компании-эмитента называется также ресурсоотдачей. Этот показатель демонстрирует насколько быстро окупаются все ресурсы и средства, инвестированные в активы. Значение этого коэффициента является отражением того, как эффективно происходит в компании управление активами, насколько целесообразны текущие инвестиции в них. Это оказывает влияние на объем денежного потока и стоимость ценных бумаг. Чрезмерное инвестирование или, наоборот, недостаточное, может привести к снижению свободного денежного потока и падению стоимости акций эмитента.

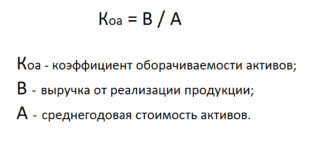

Коэффициент оборачиваемости активов – это финансовый показатель в виде соотношения дохода от продаж и средней цены акций. Расчетными данными являются сведения из финансовой отчетности предприятия (баланса). Этот показатель демонстрирует количество оборотов одной денежной единицы акции за рассматриваемый промежуток времени.

Инвесторы применяют коэффициент для того, чтобы оценить эффективность инвестиций. Вычисляется он по формуле:

Оборачиваемость активов лучше всего способствует точной оценке того, насколько эффективно функционирует предприятие. При этом, важным условием является следующее: отчетность должна отображать ее реальное финансовое состояние. Часто управленцы предпочитают руководствоваться быстрым, даже краткосрочным, наращиванием операционной прибыли. Именно этого ожидают от них владельцы акций компании. При этом они не всегда задумываются о том, что этого мало, если только контролировать затраты и оперировать неденежными позициями отчетности. Это позволяет судить о том, что адекватность оцениваемых показателей способствует достоверной оценке зрелости эмитента и возможности его развития в долгосрочной перспективе.

Оборачиваемость активов лучше всего способствует точной оценке того, насколько эффективно функционирует предприятие. При этом, важным условием является следующее: отчетность должна отображать ее реальное финансовое состояние. Часто управленцы предпочитают руководствоваться быстрым, даже краткосрочным, наращиванием операционной прибыли. Именно этого ожидают от них владельцы акций компании. При этом они не всегда задумываются о том, что этого мало, если только контролировать затраты и оперировать неденежными позициями отчетности. Это позволяет судить о том, что адекватность оцениваемых показателей способствует достоверной оценке зрелости эмитента и возможности его развития в долгосрочной перспективе.

Анализируя эти показатели, стоит учесть, что процесс оценки состоит из:

Анализируя эти показатели, стоит учесть, что процесс оценки состоит из:

- вычислений и оценки коэффициента оборачиваемости;

- оценки взаиморасчетов с покупателями;

- оценки оборачиваемости средств компании и материальных оборотных активов.

Важно заметить, что специфика управления активами обусловлена структурой субъекта хозяйственной деятельности. Например, у компаний торговой отрасли является повышенным показатель удельного веса продукции, у предприятий различных промышленных отраслей высокий удельный вес сырья и материалов, а в корпорациях финансовой сферы приоритетными являются деньги и показатели, эквивалентные им.

Коэффициент оборачиваемости представляет собой соотношение прибыли от продажи товаров/услуг и итоговой средней за год суммы активов баланса. Вычисляется он по вышеуказанной формуле.

Этот коэффициент демонстрирует, насколько грамотно в организации расходуются все существующие ресурсы, независимо от источников их поступления. Другими словами, он является показателем количества полностью совершенного производственного цикла или цикла обращения за какой-либо анализируемый период, которые принесли предприятию прибыль.

КОА показывает рациональность расходования ресурсов, рост этого коэффициента говорит о наибольшей эффективности использования средств. Чтобы узнать, как повысить оборачиваемость активов, стоит учесть, что данный показатель можно повысить искусственным путем, если компания перейдет на эксплуатацию арендованных основных средств.

КОА показывает рациональность расходования ресурсов, рост этого коэффициента говорит о наибольшей эффективности использования средств. Чтобы узнать, как повысить оборачиваемость активов, стоит учесть, что данный показатель можно повысить искусственным путем, если компания перейдет на эксплуатацию арендованных основных средств.

Значение КОА демонстрирует, насколько эффективно используются все оборотные активы. Если коэффициент динамично растет, это, в свою очередь, говорит о том, что в организации оборотные активы используются более рационально. КОА является показателем, прямо пропорциональным сумме продаж и обратно – сумме используемых активов.

Так как составляющей активной части баланса считаются оборотные активы, если их объем уменьшается, это приводит к повышению эффективности их расходования.

Теоретически, они представляют собой собственные средства компании, которые инвестируются в ее деятельность на время каждого цикла хозяйственных операций. Их главными составляющими являются запасы и дебиторская задолженность.

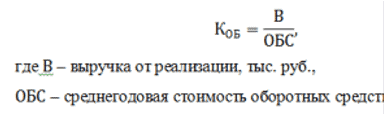

Оборотные активы и объемы реализованной продукции (предоставленных услуг) находятся между собой в некоторой взаимосвязи. Чрезмерно низкая величина первого показателя приводит к ограничению сбыта, а наоборот, чересчур высокая, говорит о том, что оборотный капитал используется с недостаточной эффективностью. Как же оценить, какое соотношение их является оптимальным? Вычислить эту величину поможет показатель оборачиваемости оборотного капитала (КО).

Расчет этого показателя можно характеризовать, как соотношение дохода с реализации без налога на добавленную стоимость и акцизных сборов, а также среднего значения объема за год оборотных средств:

Расчет этого показателя можно характеризовать, как соотношение дохода с реализации без налога на добавленную стоимость и акцизных сборов, а также среднего значения объема за год оборотных средств:

Для каждой компании этот коэффициент определяется в индивидуальном порядке. Если этот показатель определен, нужно стремиться к тому, чтобы он удерживался на оптимальном уровне. Находится он довольно просто. Если компания при определенном показателе постоянно использует заемные средства, это свидетельствует о том, что скорость оборачиваемости оборотных средств не генерирует достаточный объем денег, необходимых для того, чтобы покрыть расходы и расширить деятельность. Точно так же наоборот – если постоянный объем продаж или их рост дает компании достаточно прибыли, можно утверждать, что предприятие достигло оптимальной скорости оборачиваемости капитала.

Для каждой компании этот коэффициент определяется в индивидуальном порядке. Если этот показатель определен, нужно стремиться к тому, чтобы он удерживался на оптимальном уровне. Находится он довольно просто. Если компания при определенном показателе постоянно использует заемные средства, это свидетельствует о том, что скорость оборачиваемости оборотных средств не генерирует достаточный объем денег, необходимых для того, чтобы покрыть расходы и расширить деятельность. Точно так же наоборот – если постоянный объем продаж или их рост дает компании достаточно прибыли, можно утверждать, что предприятие достигло оптимальной скорости оборачиваемости капитала.

Лучший прогноз оборачиваемости активов и эффективности использования демонстрируют значения периода оборота средств, выраженные, как число дней, требуемое для того, чтобы перевести их в деньги. Этот показатель считается величиной, обратной КО, умноженному на продолжительность периода.

Чтобы оценить продолжительность одного оборота в днях, необходимо вычислить этот показатель по формуле:

Чтобы оценить продолжительность одного оборота в днях, необходимо вычислить этот показатель по формуле:

Полученный результат демонстрирует количество дней, через которой капитал, инвестированный в оборотные активы, а также их составляющие, превратятся в деньги. Снижение данного значения в динамике является благоприятным показателем.

Полученный результат демонстрирует количество дней, через которой капитал, инвестированный в оборотные активы, а также их составляющие, превратятся в деньги. Снижение данного значения в динамике является благоприятным показателем.

Повышенное внимание, которое уделяется оборотным активам, можно объяснить довольно просто. Дело в том, что оборотные активы, как правило, являются показателем оборачиваемости всех собственных средств предприятия, а также активности его деятельности. Также особое внимание к ним в процессе выполнения анализа связано со следующими факторами:

- обеспечением непрерывности процесса производства;

- возможности управления финансистами компании оборачиваемостью оборотных активов, а также ее ускорением.

Внеоборотные активы с позиции ускорения оборачиваемости меньше поддаются управлению. Это связано с тем, что они предназначены для использования компанией в продолжении определенного количества лет. Период их использования регламентирует внутренняя учетная политика.

Дополнение анализа оборачиваемости возможно за счет коэффициента закрепления оборотных фондов. Этот показатель демонстрирует стоимость оборотных фондов, которая приходится на рубль реализованных товаров.

Дополнение анализа оборачиваемости возможно за счет коэффициента закрепления оборотных фондов. Этот показатель демонстрирует стоимость оборотных фондов, которая приходится на рубль реализованных товаров.

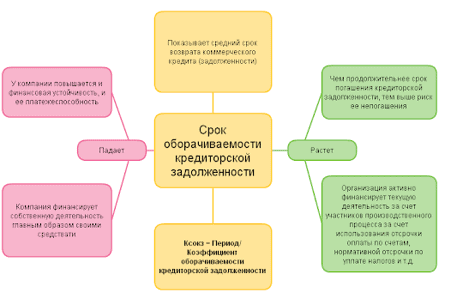

Взаиморасчеты с дебиторами

Взаиморасчеты с дебиторами

Чтобы проанализировать и оценить, насколько качественными являются взаиморасчеты по дебиторской задолженности, стоит воспользоваться показателем ее оборачиваемости. Он демонстрирует, до какой степени быстро возвращаются деньги за товар/услуги, проданные (предоставленные) в долг. Если этот коэффициент растет в динамике, это говорит о том, что улучшается качество взаиморасчетов с дебиторами, а также свидетельствует о том, что ценовая политика является эффективной.

Чтобы проанализировать и оценить, насколько качественными являются взаиморасчеты по дебиторской задолженности, стоит воспользоваться показателем ее оборачиваемости. Он демонстрирует, до какой степени быстро возвращаются деньги за товар/услуги, проданные (предоставленные) в долг. Если этот коэффициент растет в динамике, это говорит о том, что улучшается качество взаиморасчетов с дебиторами, а также свидетельствует о том, что ценовая политика является эффективной.

Показатель оборачиваемости и длительность оборота вычисляются по следующим формулам:

Величина, которая взаимосвязана с оборачиваемостью дебиторской задолженности – это средний период, на который предоставляется кредит покупателям ТО (ДЗ). Он измеряется в днях и демонстрирует среднее количество дней, на которое покупателю предоставлена отсрочка оплаты за продукцию.

Величина, которая взаимосвязана с оборачиваемостью дебиторской задолженности – это средний период, на который предоставляется кредит покупателям ТО (ДЗ). Он измеряется в днях и демонстрирует среднее количество дней, на которое покупателю предоставлена отсрочка оплаты за продукцию.

![]()

![]() Имея информацию о среднедневном доходе и оставшейся дебиторской задолженности, можно с легкостью вычислить какой в среднем период необходим для предоставления кредита покупателю. Эта информация может понадобиться для заключения договора. Эти сроки нужно сравнить с такими же данными, но касающимися кредиторской задолженности. Их можно вычислить по формулам:

Имея информацию о среднедневном доходе и оставшейся дебиторской задолженности, можно с легкостью вычислить какой в среднем период необходим для предоставления кредита покупателю. Эта информация может понадобиться для заключения договора. Эти сроки нужно сравнить с такими же данными, но касающимися кредиторской задолженности. Их можно вычислить по формулам:

Чтобы правильно их рассчитать, значение отсрочки оплаты, которую предоставляет поставщик, должна превышать среднее значение срока кредитования. Если таких показателей достигнут не удалось, предприятие будет испытывать трудности с использованием оборотных фондов.

Чтобы правильно их рассчитать, значение отсрочки оплаты, которую предоставляет поставщик, должна превышать среднее значение срока кредитования. Если таких показателей достигнут не удалось, предприятие будет испытывать трудности с использованием оборотных фондов.

Определение сроков предоставления кредита покупателям происходит за счет форм взаиморасчетов между ними и продавцами. Их можно ускорить путем использования во взаиморасчетах с покупателями предоплат (авансовых платежей) и специальной формы взаиморасчетов между двумя сторонами, защищающей их обоих, называемой аккредитив. Это своего рода гарантия того, что продавец получит деньги, если выполнит определенные условия. При взаиморасчетах с поставщиками следует использовать инкассо, то есть, посредническую банковскую операцию, связанную с перечислением денег от плательщика к получателю через банк с последующим зачислением их на счет получателя.

Определение сроков предоставления кредита покупателям происходит за счет форм взаиморасчетов между ними и продавцами. Их можно ускорить путем использования во взаиморасчетах с покупателями предоплат (авансовых платежей) и специальной формы взаиморасчетов между двумя сторонами, защищающей их обоих, называемой аккредитив. Это своего рода гарантия того, что продавец получит деньги, если выполнит определенные условия. При взаиморасчетах с поставщиками следует использовать инкассо, то есть, посредническую банковскую операцию, связанную с перечислением денег от плательщика к получателю через банк с последующим зачислением их на счет получателя.

Осуществляя анализ, важно уделить особое внимание определению взаимосвязи между двумя видами задолженности — как со стороны дебиторов, так и со стороны кредиторов. Они выявляются с помощью рассмотренных выше значений КО и ТО. Также проводится анализ скорости оборота средств компании. Это наиболее важно для владельцев акций.

Практическое использование КОА

Для данного коэффициента не предусмотрено нормативного значения. В отдельных случаях оно зависит от специфики рассматриваемой компании. Также существует выраженная зависимость его от отрасли деятельности. По мере увеличения показателя увеличивается скорость оборачиваемости капитала и происходит рост прибыли от каждого рубля активов предприятия.

Сам по себе этот показатель несет мало информации. Его использование целесообразно только в целях сравнения:

Сам по себе этот показатель несет мало информации. Его использование целесообразно только в целях сравнения:

- при сравнении данных нескольких организаций, в приоритете должна оказаться та, у которой КОА получился больше;

- при сравнении финансовых результатов организации в нескольких интервалах времени следует оценивать динамику коэффициента. Его периодическое увеличение считается благоприятным фактором.

Используя данный показатель при осуществлении оценки того, насколько эффективно происходит управление активами какого-либо предприятия, всегда необходимо проводить сравнительный анализ показателей тех организаций, которые принадлежат к одной отрасли либо приближены к одной сфере деятельности. Это объясняется тем, что оборачиваемость активов неэффективно работающей торговой фирмы может быть намного больше такого же показателя эффективного ресурсодобывающего предприятия.

Используя данный показатель при осуществлении оценки того, насколько эффективно происходит управление активами какого-либо предприятия, всегда необходимо проводить сравнительный анализ показателей тех организаций, которые принадлежат к одной отрасли либо приближены к одной сфере деятельности. Это объясняется тем, что оборачиваемость активов неэффективно работающей торговой фирмы может быть намного больше такого же показателя эффективного ресурсодобывающего предприятия.

В заключение следует отметить еще один значимый момент, взаимосвязанный с торговлей на фондовом рынке. Чтобы она была эффективной и приносила стабильный доход, необходимо не только проанализировать эффективность работы эмитента, но и пользоваться фундаментальным анализом рыночной ситуации. Это объясняется тем, что его методы базируются на факторах, создающих ценовое движение. К ним относятся настроение участников рынка, анализ спроса и предложения, денежные потоки, а также взаимосвязь различных рынков друг с другом.