При покупке долговых бумаг для каждого инвестора неизбежно наличие кредитного риска. Он заключается в том, что компания-эмитент может не выполнить собственные обязательства по ним. Например, не выполнит выплату процентов или совсем не возвратит средства в результате дефолта. Хоть этот риск сравнительно невысокий, но он всегда есть.

При покупке долговых бумаг для каждого инвестора неизбежно наличие кредитного риска. Он заключается в том, что компания-эмитент может не выполнить собственные обязательства по ним. Например, не выполнит выплату процентов или совсем не возвратит средства в результате дефолта. Хоть этот риск сравнительно невысокий, но он всегда есть.

Понятие кредитного спреда

Как правило, риск в инвестиционной деятельности всегда крепко взаимосвязан с прибылью, которую можно в итоге извлечь. Иначе говоря, инвестор, принимая дополнительный риск на себя, имеет право рассчитывать на определенную компенсацию в денежном выражении.

Как правило, риск в инвестиционной деятельности всегда крепко взаимосвязан с прибылью, которую можно в итоге извлечь. Иначе говоря, инвестор, принимая дополнительный риск на себя, имеет право рассчитывать на определенную компенсацию в денежном выражении.

Кредитный спрэд – это именно такая мера, которая служит определением денежной компенсации. Ее получает инвестор после того, как принял на себя кредитный риск по долговым бумагам.

Чтобы определить любую меру, необходимо наличие точки отсчета. Рассматриваемый случай – не исключение. Для определения степени присутствующего риска нужно отталкиваться от нулевого значения.

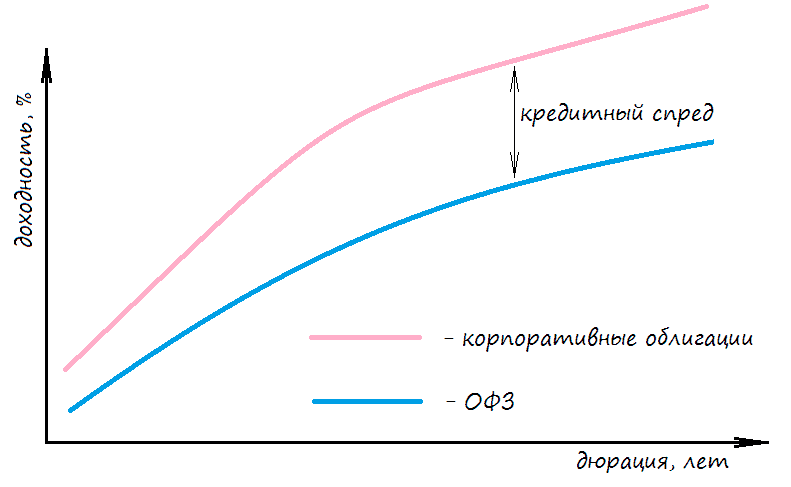

Если рассматривать спред облигации, такой точкой отсчета является доходность по американским гособлигациям, называемым Treasuries.

Они обладают высокой степенью надежности и возникновение риска, связанного с дефолтом по ним, практически невозможно. Если рассматривать это в разрезе конкретного государства, нулевым значением является доходность по гособлигациям. В РФ ими являются облигации федерального займа.

Они обладают высокой степенью надежности и возникновение риска, связанного с дефолтом по ним, практически невозможно. Если рассматривать это в разрезе конкретного государства, нулевым значением является доходность по гособлигациям. В РФ ими являются облигации федерального займа.

На графике ниже можно увидеть кривые доходности корпоративных и облигаций федерального займа.

Кредитный спред – непостоянный показатель. Его изменение зависит от определенной рыночной ситуации. Особенно влияет на него действующий кредитный рейтинг ценных бумаг. Если он снижается, то увеличивается кредитный риск, а если меняется в лучшую сторону, то увеличивается и кредитный спред.

Кредитный спред – непостоянный показатель. Его изменение зависит от определенной рыночной ситуации. Особенно влияет на него действующий кредитный рейтинг ценных бумаг. Если он снижается, то увеличивается кредитный риск, а если меняется в лучшую сторону, то увеличивается и кредитный спред.

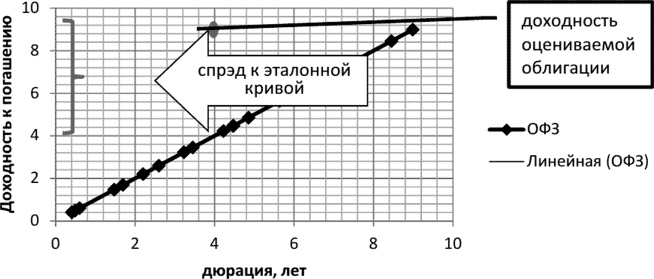

Использование кривой бескупонной доходности для определения величины кредитного спреда

Определение величины спреда по корпоративным бондам выполняется просто – путем вычитания из их доходности, измеряемой в процентном выражении, тех процентов, которые предложены по облигациям федерального займа с соответствующим размером дюрации.

Для этого лучше всего воспользоваться кривой бескупонной доходности облигаций федерального займа, которую можно найти на официальном сайте Московской биржи.

Удобство заключается в том, что график является интерактивным. При передвижении по нем курсора участник торговли может определить размер процентной ставки по рассматриваемым ценным бумагам с учетом соответствующего размера дюрации.

Удобство заключается в том, что график является интерактивным. При передвижении по нем курсора участник торговли может определить размер процентной ставки по рассматриваемым ценным бумагам с учетом соответствующего размера дюрации.

В приведенном графике эта величина составляет 7.

Предположим, инвестору нужно рассчитать кредитные спреды для конкретных корпоративных бондов. Начинается расчет с поиска на кривой бескупонной доходности отметки, которая соответствует величине дюрации рассматриваемых ценных бумаг. После этого необходимо учесть размер процентной ставки по ОФЗ. Затем происходит вычитание из процентов по первым бумагам процентов по облигациям федерального займа. Результатом и будет значение кредитного спреда.

Предположим, инвестору нужно рассчитать кредитные спреды для конкретных корпоративных бондов. Начинается расчет с поиска на кривой бескупонной доходности отметки, которая соответствует величине дюрации рассматриваемых ценных бумаг. После этого необходимо учесть размер процентной ставки по ОФЗ. Затем происходит вычитание из процентов по первым бумагам процентов по облигациям федерального займа. Результатом и будет значение кредитного спреда.

К примеру, по бумагам с дюрацией 7 и процентами в пределах 8 размер спреда будет равен: 8 – 6,35 = 1,65 процентов.

Использование в торговле для недооцененных облигаций

Зачастую данный показатель применяется для выбора облигаций. Происходит это следующим образом. Первый этап – расчет усредненного значения спреда с целью выбора бумаг, имеющих одинаковый кредитный рейтинг.

Второй этап – подборка в инвестиционный портфель только тех облигаций, у которых кредитный спред намного выше среднего. Рекомендуется выяснить причины, по которым возникают такого рода отклонения. Несмотря на то, что рассматриваются ценные бумаги, имеющие одинаковый кредитный рейтинг, важно обязательно проанализировать это более глубоко и детально. Это связано с тем, что ежедневного обновления рейтинга не происходит, поэтому ситуацию нельзя назвать объективной, поскольку рейтинг в режиме реального времени не учитывается.

Второй этап – подборка в инвестиционный портфель только тех облигаций, у которых кредитный спред намного выше среднего. Рекомендуется выяснить причины, по которым возникают такого рода отклонения. Несмотря на то, что рассматриваются ценные бумаги, имеющие одинаковый кредитный рейтинг, важно обязательно проанализировать это более глубоко и детально. Это связано с тем, что ежедневного обновления рейтинга не происходит, поэтому ситуацию нельзя назвать объективной, поскольку рейтинг в режиме реального времени не учитывается.

При выяснении отсутствия весомых причин для подобных расхождений, происходит включение анализируемых ценных бумаг в состав инвестиционного портфеля.

Принцип такой методики заключается в том, что при сравнительно равной степени риска и одинаковом рейтинге выбираются бумаги с самой высокой потенциальной доходностью.

К примеру, усредненный показатель спреда для бумаг, имеющих кредитный рейтинг А, равен 1,2 процента. Причем для покупки учитываются облигации, кредитный спред для которых в процентном выражении равен:

- А — 1,15;

- Б — 1,21;

- В — 1,23;

- Г — 1,7.

В данной ситуации максимальное расхождение с усредненным показателем можно увидеть в пункте Г: 1,7 – 1,2 = 0,5 процентов. При отсутствии сомнительных моментов, служащих мотивом для беспокойства, при детальном анализе состояния компании-эмитента, можно уверенно рекомендовать к покупке именно этот вариант.

Прочие виды кредитного спреда

Рассмотренный выше пример касается номинального спреда (G-спреда). Также он может назваться T-спред. Эти понятия совершенно идентичны, разница лишь в том, что последний термин имеет нулевое значение, которым является доходность по государственным облигациям США Treasuries, а не по отечественным облигациям федерального займа.

Помимо того, кредитный спред имеет другие виды:

- Z-спред. Введение его произошло для корректировки слабых сторон G-спреда, к которым относится то, что в вычислении показателей не учитывается временная составляющая платежей и форма кривой доходности. Расчеты его отличаются высокой сложностью. Используется этот показатель для ценных бумаг, доходность которых приближена к доходности облигаций федерального займа.

- I-спред. Отличие его от G-спреда заключается в том, что расчет осуществляется по отношению не к кривой доходности облигаций федерального займа, а к кривой процентных свопов. Как правило, он используется тогда, когда необходимо проанализировать новые эмиссии облигаций, номинал которых исчисляется в американских долларах или евро.

- CDS-спред. Представляет собой величину премиального вознаграждения, выплачиваемого продавцу финансового свопа Credit Default Swap покупателем за право страхования от рисков, возникающих по определенной эмиссии бумаг.

- ASW-спред. Это премиальное вознаграждение, добавленное к ставке LIBOR при вычислении процентной ставки по плавающим платежам в разрезе обмена активами Asset Swap.

- Относительный спред. Его отличие от номинального заключается в измерении в относительном выражении, а не в абсолютном, как G-спред. Рассчитывается в виде соотношения номинального спреда к доходности облигации к моменту ее погашения.

- Спред над бенчмарком. Он используется для оценки бумаг, процент по которым привязан к определенному бенчмарку. Рассчитывается как расхождение между кривыми доходности по облигации и соответствующему ценовому эталону.

Каждый инвестор для успешной и прибыльной торговли на фондовом рынке должен пользоваться методами фундаментального анализа, поскольку он изучает факторы, создающие движение цены. К ним относятся настроение участников рынка, оценка соотношения спроса и предложения, денежные потоки, а также влияние рынков друг на друга.