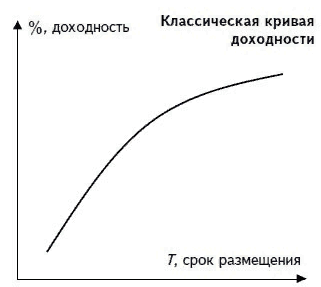

Кривая доходности облигаций представляет собой графическое изображение уровня их прибыльности в процентном отношении, которая зависит от периода их погашения. Как правило, сравниваются бумаги определенного эмитента (к примеру, эмитента гособлигаций) либо нескольких, однако, относящихся к одной отрасли.

Кривая доходности облигаций представляет собой графическое изображение уровня их прибыльности в процентном отношении, которая зависит от периода их погашения. Как правило, сравниваются бумаги определенного эмитента (к примеру, эмитента гособлигаций) либо нескольких, однако, относящихся к одной отрасли.

Проще говоря, с помощью такого графика инвестор получает возможность провести оценку привлекательности определенных активов и сделать выбор в пользу самых выгодных для инвестирования.

Классические кривые доходности облигаций представлены в следующих видах: нормальная и перевернутая.

- Нормальная.

По мере увеличения срока обращения этих бумаг, растет их доходность. Это сопряжено с повышенными рисками инвесторов при покупке длинных облигаций, сроком погашения от 5 лет и выше, в сравнении с владельцами коротких, срок погашения которых составляет от 1 года до 3 лет. Эти риски обусловлены отсутствием определенности в дальнейшей перспективе. За риск начисляется премия в качестве немного большей прибыльности. Такие графики доходности облигаций свойственны для благоприятной экономической ситуации, когда инвесторы ждут последующего роста экономики, а вместе с ним и процентов в дальнейшей перспективе.

По мере увеличения срока обращения этих бумаг, растет их доходность. Это сопряжено с повышенными рисками инвесторов при покупке длинных облигаций, сроком погашения от 5 лет и выше, в сравнении с владельцами коротких, срок погашения которых составляет от 1 года до 3 лет. Эти риски обусловлены отсутствием определенности в дальнейшей перспективе. За риск начисляется премия в качестве немного большей прибыльности. Такие графики доходности облигаций свойственны для благоприятной экономической ситуации, когда инвесторы ждут последующего роста экономики, а вместе с ним и процентов в дальнейшей перспективе.

- Перевернутая

Как правило, такой график можно увидеть в период экономических кризисов либо в период ожидания снижения процентных ставок. В этот промежуток времени существуют спрос на «короткие» денежные средства, в связи с чем, целесообразно совершить покупку длинных бондов с фиксированием их текущей прибыльности на длительный период.

Как правило, такой график можно увидеть в период экономических кризисов либо в период ожидания снижения процентных ставок. В этот промежуток времени существуют спрос на «короткие» денежные средства, в связи с чем, целесообразно совершить покупку длинных бондов с фиксированием их текущей прибыльности на длительный период.

Повышенная доходность коротких облигаций – это явление непостоянное. После того, как заканчивается период их действия, если процентная ставка снизится, под такой же процент уже не получится вложить средства. В то же время держатели длинных бондов в дальнейшем окажутся в выигрыше, при потере доходности в начале владения ими.

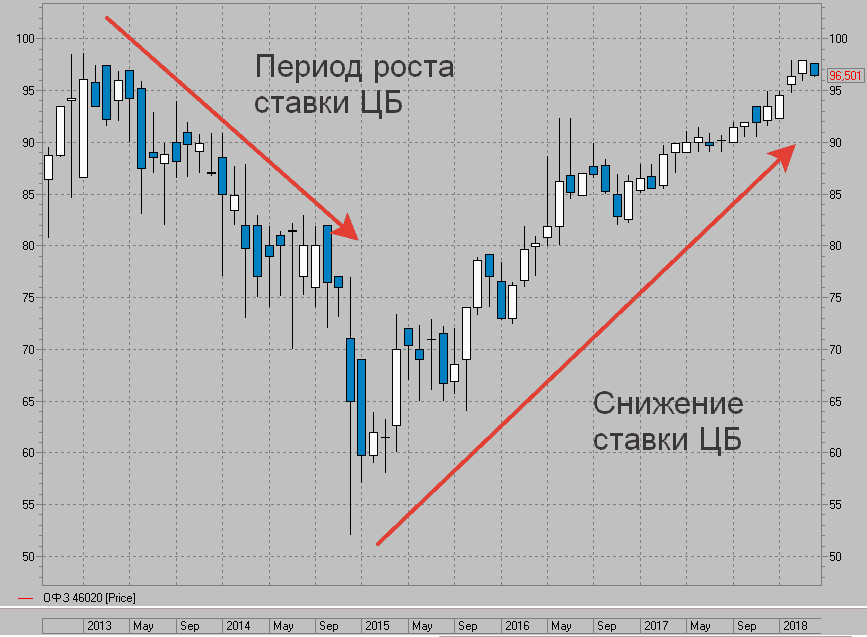

Рассмотрим реальный пример доходности облигаций, которая находится в непосредственной зависимости от ставки Центрального Банка, аналогично банковским вкладам.

При повышении Центральным Банком процентной ставки, эмитенты будут обязаны в процессе эмиссии новых бумаг давать также высокую доходность. Доходность облигаций, который уже находятся в обращении, после того, как поменяется ставка Центробанка, подлежит корректировки для соответствия усредненному показателю на бирже.

Что влияет на изменение доходности уже обращающихся ценных бумаг? В первую очередь, рыночная цена, например:

Что влияет на изменение доходности уже обращающихся ценных бумаг? В первую очередь, рыночная цена, например:

- если ставка Центробанка растет, это ведет к уменьшению рыночной цены облигаций;

- если ставка Центробанка падает, это способствует росту рыночной стоимости.

При повышении процентной ставки Центральным Банком в период кризиса до 18 процентов (в полтора раза), эмиссия новых бондов, основываясь на этом, предусматривала соответствующую доходность. Размещение облигаций на рынке происходило с доходностью от 15 до 20 процентов в год. Со временем каждая новая эмиссия давала еще большую купонную ставку.

Старые бумаги с пониженной ставкой стали неактуальны. Нецелесообразной является покупка актива, доходность которого составляет 10 процентов годовых, в то время, когда бонды этого же эмитента дают прибыли в полтора раза больше.

Рыночная стоимость старых облигаций начинает падать, чтобы приблизиться к текущей прибыльности. В то время, когда ставка Центробанка увеличивалась, стоимость бумаг снижалась.

После наступления некоторой стабильности, Центральный Банк начал планомерно уменьшать ставку. Что в результате произошло на рынке? Эмиссия новых бондов происходит все с низшей прибыльностью, в то время как старые бумаги со временем становятся все дороже.

Рассмотрим пример государственных бондов. За период роста ставки Центробанка, котировки упали практически в 2 раза. Несмотря на то, что инвесторам выплачивалась фиксированная купонная ставка в размере 7 процентов от номинальной цены 1 000 рублей, если сравнивать с новой эмиссией, прибыльность была гораздо ниже. Когда уменьшается ставка Центрального Банка, постепенно начинают дорожать облигации. Купонная ставка, которую получают держатели, стремится к среднерыночному показателю. И рыночная стоимости почти приближается к показателю, который был до кризиса.

Если и в дальнейшем будет уменьшаться процентная ставка, можно увидеть последующий рост рыночной цены ОФЗ.

Если и в дальнейшем будет уменьшаться процентная ставка, можно увидеть последующий рост рыночной цены ОФЗ.

Где можно увидеть кривую доходности?

График доходности бескупонных государственных бондов либо ОФЗ можно посмотреть на сайте ЦБ.

В том числе, можно ознакомиться и с количественными значениями кривой, которая демонстрирует зависимость прибыльности от срока до погашения.

В том числе, можно ознакомиться и с количественными значениями кривой, которая демонстрирует зависимость прибыльности от срока до погашения.

![]()

![]() Недостаток заключается в невозможности увидеть на графику, какие именно облигации дают прибыльность. Если зарегистрироваться на сайте Cbonds, можно увидеть график доходности бумаг разных государств и экономических секторов. Это позволяет провести анализ и найти активы с приемлемой прибыльностью и сроком до погашения.

Недостаток заключается в невозможности увидеть на графику, какие именно облигации дают прибыльность. Если зарегистрироваться на сайте Cbonds, можно увидеть график доходности бумаг разных государств и экономических секторов. Это позволяет провести анализ и найти активы с приемлемой прибыльностью и сроком до погашения.

Если рассмотреть гособлигации (ОФЗ) со сроком до 10 лет, их легко оценить визуально. Если навести курсор на любой актив, высвечивается вся необходимая информация о его доходности и наименовании.

Кроме того, это можно увидеть непосредственно в торговом терминале, при этом выстроить кривую самостоятельно.

Кроме того, это можно увидеть непосредственно в торговом терминале, при этом выстроить кривую самостоятельно.

Какие преимущества для инвестора предоставляет кривая доходности?

Кривая доходности дает инвестору возможность проведения быстрого анализа, чтобы найти и выбрать самые выгодные предложения. График дает возможность выявления из большого объема торгуемых на рынке активов самые недооцененные.

Кривая доходности дает инвестору возможность проведения быстрого анализа, чтобы найти и выбрать самые выгодные предложения. График дает возможность выявления из большого объема торгуемых на рынке активов самые недооцененные.

Если в перечне доступных инструментов множество предложений, количество которых измеряется в десятках и даже сотнях, сопоставить их между собой довольно сложно. В особенности, с учетом того, что уровень доходности по ним абсолютно разный, как и сроки до погашения. Анализируя кривую доходности, инвестор может увидеть полностью всю картину.

Наклон кривой является подсказкой, какую облигацию выгоднее выбрать в настоящий момент. В промежуток времени, когда наблюдается рост процентных ставок, что представлено нормальным типом кривой доходности, целесообразен выбор коротких бондов, поскольку облигации, поступающие на рынок, будут обладать большей прибыльностью, а старый выпуск постепенно будет падать в стоимости.

Наклон кривой является подсказкой, какую облигацию выгоднее выбрать в настоящий момент. В промежуток времени, когда наблюдается рост процентных ставок, что представлено нормальным типом кривой доходности, целесообразен выбор коротких бондов, поскольку облигации, поступающие на рынок, будут обладать большей прибыльностью, а старый выпуск постепенно будет падать в стоимости.

Если наблюдается тенденция к падению процентных ставок, что отображается на кривой перевернутого типа, наибольшая выгода будет от инвестирования в длинные бонды с фиксированной текущей прибыльностью. Если общий процент прибыльности на рынке уменьшится, держатель бумаг получит доход за счет увеличения их рыночной стоимости.

Лучшее решение, когда снижение процентных ставок остановится — это продажа всех ценных бумаг по цене, гораздо больше номинальной, не дожидаясь срока погашения, с последующей покупкой коротких бондов с текущей прибыльностью.