Облигация представляет собой долговую ценную бумагу, выпуск которой осуществляет компания-эмитент. Причем эмитентом могут быть государственные и коммерческие предприятия. Цель эмиссии – займ средств у инвесторов под процент. Эмитент компенсирует использование средств инвесторов в виде выплат вознаграждений. Они выплачиваются в следующих формах:

Облигация представляет собой долговую ценную бумагу, выпуск которой осуществляет компания-эмитент. Причем эмитентом могут быть государственные и коммерческие предприятия. Цель эмиссии – займ средств у инвесторов под процент. Эмитент компенсирует использование средств инвесторов в виде выплат вознаграждений. Они выплачиваются в следующих формах:

- купонный доход – это определенный процент от номинальной цены, по которой приобретена бумага. Процент оговаривается заранее, а облигации такого типа называются процентными;

- дисконт – предусматривает продажу бумаги по цене, ниже номинальной, по которой в дальнейшем происходит выкуп ее у инвестора. Облигации такого типа являются дисконтными.

Амортизационная облигация – это ценная бумага с амортизацией долга, которая относится к процентным. Под амортизацией долга подразумеваются постепенные периодические выплаты определенных сумм от номинальной цены, которые осуществляются в продолжении периода обращения облигации.

Амортизационная облигация – это ценная бумага с амортизацией долга, которая относится к процентным. Под амортизацией долга подразумеваются постепенные периодические выплаты определенных сумм от номинальной цены, которые осуществляются в продолжении периода обращения облигации.

Иначе говоря, такие бумаги предусматривает не разовое погашение долга по окончании периода обращения, а частичное. Причем рассчитывается очередная выплата купонного дохода на основании оставшейся суммы долга.

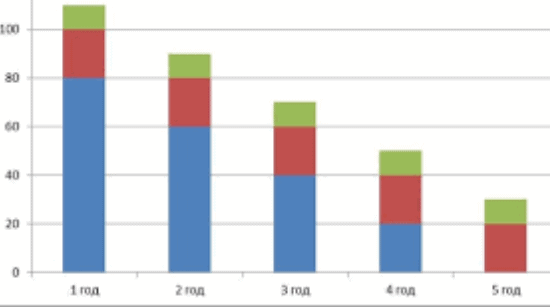

Как рассчитать итоговую доходность. Наглядный пример

Предположим, инвестор купил амортизационную облигацию сроком на 3 года. Ее доходность составляет 10 процентов годовых. Стоимость бумаги составила 10 тысяч рублей. В условиях эмиссии указана ежегодная амортизация, которая составляет 1/3 от номинальной цены. Также условия предусматривают ежегодную выплату купонного дохода.

Несложно определить, что если бы это была обыкновенная облигация процентного типа, то во время периода ее обращения, который составляет 3 года, инвестор извлек бы 3 тысячи рублей прибыли, то есть, 30 процентов от 10 тысяч рублей. Однако в рассматриваемой ситуации, в которой предусмотрен постепенный возврат долга, за счет чего уменьшится номинальная цена бумаги (а именно на эту стоимость начисляются проценты), итоговая доходность будет меньше.

Несложно определить, что если бы это была обыкновенная облигация процентного типа, то во время периода ее обращения, который составляет 3 года, инвестор извлек бы 3 тысячи рублей прибыли, то есть, 30 процентов от 10 тысяч рублей. Однако в рассматриваемой ситуации, в которой предусмотрен постепенный возврат долга, за счет чего уменьшится номинальная цена бумаги (а именно на эту стоимость начисляются проценты), итоговая доходность будет меньше.

По окончании 1-го года купонный доход инвестора составил одну тысячу рублей, то есть, 10 процентов от 10 тысяч рублей. Вместе с этой суммой вернулась часть инвестиций, которая составила 3 333 руб.

Следовательно, в продолжении 2-го года амортизационная стоимость облигации достигла 6 667 руб., а по окончании его купонный доход достиг 666,7 руб. Помимо того, инвестор должен получить от компании-эмитента еще одну часть долга, равную 3 333 руб.

К завершению 3-го года, к сроку погашения облигации, купонная выплата составила 333,4 руб., то есть, 10 процентов от оставшейся номинальной стоимости 3 334 руб. Также вернулась оставшаяся часть долга — те же 3 334 руб.

К завершению 3-го года, к сроку погашения облигации, купонная выплата составила 333,4 руб., то есть, 10 процентов от оставшейся номинальной стоимости 3 334 руб. Также вернулась оставшаяся часть долга — те же 3 334 руб.

Отсюда следует, что итоговая доходность за прошедшие три года равна:

1 000 + 666,7 + 333,4 = 2000,1 руб.

Это составляет 20 процентов от номинальной цены или 6,6 процента годовых. Как можно заметить, данная сумма существенно отличается от оговоренных первоначально 10 процентов. Это связано лишь с тем, что проценты начисляются на остаток номинальной цены, которая в рассматриваемом примере ежегодно уменьшается на 1/3.

Чем выгодна амортизация облигаций

Рассмотрим, чем выгодна амортизация облигаций для компаний, выпускающих их, а также для инвесторов. Для компаний-эмитентов такие бумаги выгодны тем, что за счет постепенного уменьшения размера основного долга, эмитент уменьшает и размер процентов по его погашению. При выпуске бумаг на 5-10 лет компания привлекает капитал, который является инвестицией в развитие бизнеса. Таким образом, эти инвестиции начинают постепенно окупаться. Естественно, не имеет смысла ожидать окончания срока обращения бумаги и выплачивать крупные суммы процентов по ним. Гораздо выгоднее постепенная выплата долга и уменьшение итоговых процентов.

Рассмотрим, чем выгодна амортизация облигаций для компаний, выпускающих их, а также для инвесторов. Для компаний-эмитентов такие бумаги выгодны тем, что за счет постепенного уменьшения размера основного долга, эмитент уменьшает и размер процентов по его погашению. При выпуске бумаг на 5-10 лет компания привлекает капитал, который является инвестицией в развитие бизнеса. Таким образом, эти инвестиции начинают постепенно окупаться. Естественно, не имеет смысла ожидать окончания срока обращения бумаги и выплачивать крупные суммы процентов по ним. Гораздо выгоднее постепенная выплата долга и уменьшение итоговых процентов.

То есть, для компании-эмитента амортизационные облигации выгодны тем, что дают возможность досрочного погашения большей части задолженности и сокращения выплаты процентов по ней. Рассмотрим, чем выгодны такие бумаги для инвестора.

Многие инвесторы считают, что такие облигации невыгодны. Это связано с тем, что итоговая процентная доходность по ним значительно меньше, чем оговоренная первоначально, в связи с уменьшением номинальной стоимости из-за амортизации. И все же такое мнение является не совсем правильным, так как степень выгоды зависит от грамотности использования данного инструмента.

По большому счету, инвестор с вложенных средств получает оговоренный в условиях эмиссии процент. Особенность лишь одна, которая заключается в постепенном уменьшении размера вклада, что влечет за собой уменьшение купонной доходности. Однако, процент остается неизменным.

По большому счету, инвестор с вложенных средств получает оговоренный в условиях эмиссии процент. Особенность лишь одна, которая заключается в постепенном уменьшении размера вклада, что влечет за собой уменьшение купонной доходности. Однако, процент остается неизменным.

Возникает вопрос: что мешает совершать реинвестицию средств, получаемых в результате амортизации выплат, под такой же или наиболее выгодный процент? Разве это не является выгодой, в особенности, учитывая тот факт, что бумаги с амортизацией долга, обычно, предполагают проценты выплат гораздо выше?

Можно инвестировать высвободившийся капитал в амортизационные бумаги других компаний-эмитентов либо проводить реинвестицию его другим способом, соответствующим правилам управления инвестиционным портфелем. Помимо того, амортизация облигации – это более приемлемый способ консервативных инвестиционных вложений в моменты ожидания роста процентных ставок.

Можно инвестировать высвободившийся капитал в амортизационные бумаги других компаний-эмитентов либо проводить реинвестицию его другим способом, соответствующим правилам управления инвестиционным портфелем. Помимо того, амортизация облигации – это более приемлемый способ консервативных инвестиционных вложений в моменты ожидания роста процентных ставок.

Когда Центральный банк увеличивает ключевую ставку, одновременно с ней, как правило, увеличиваются процентные ставки по вкладам и по займам. Соответственно, при этом происходит увеличение процентных ставок по новым эмиссиям облигаций.

В эти периоды старые эмиссии могут значительно снизиться в стоимости из-за того, что снизится привлекательность этих долговых бумаг для инвесторов. Соответственно, спрос на них также снизится из-за того, что инвесторы начнут активно покупать новые эмиссии, доходность которых выше. Если снизится спрос, то уменьшится и ликвидность бумаг, в связи с чем продать их без значительной потери прибыли будет сложно. На этом фоне амортизационные долговые бумаги отличаются большей привлекательностью для инвесторов в связи с тем, что они будут постепенно возвращать инвестированные в них средства.

Причем эти средства можно сразу реинвестировать в другие ценные бумаги, являющиеся более выгодными.

Положительные и слабые стороны облигаций с амортизацией долга

В заключение стоит рассмотреть главные преимущества и подводные камни рассматриваемых долговых ценных бумаг. Сначала выделим их плюсы:

В заключение стоит рассмотреть главные преимущества и подводные камни рассматриваемых долговых ценных бумаг. Сначала выделим их плюсы:

- Проценты по данным облигациям, обычно, выше ставки по другим видам процентных бумаг. Однако важно помнить о том, что начисление процентов происходит лишь на остаток номинала. В связи с чем это преимущество актуально только при условии, если высвободившиеся в результате амортизации средства будут вовремя реинвестированы.

- Существенно сокращаются риски, связанные с неуплатой основного размера долга со стороны компании-эмитента. Это может быть вследствие дефолта или банкротства компании.

- Рассматриваемые облигации – это идеальная возможность для того, чтобы инвестировать капитал в периоды, когда существует большая вероятность того, что Центробанк страны увеличит процентные ставки.

Далее рассмотрим недостатки:

- Эти бумаги сравнительно невыгодны в те моменты, когда уменьшается ключевая ставка вследствие того, что реинвестирование высвободившихся из-за амортизации средств сложно провести под довольно высокий процент, сравнимый с оговоренной по данной эмиссии. На этом фоне гораздо выгодней считаются бумаги без амортизации, продолжающие приносить сравнительно высокую прибыль на весь объем инвестиций, вложенные в них. Это связано с общим уменьшением процентных ставок.

- Чтобы инвестиции в амортизационные облигации были более эффективными, инвестор должен своевременно осуществлять реинвестирование высвободившихся денег. Чтобы в свою очередь реинвестиции были максимально выгодны, необходимо иметь соответствующие знания и навыки.

- Если не совершать реинвестирования амортизационных отчислений, итоговая доходность этих облигаций будет существенно ниже, чем по бумагам других видов.

Следует отметить, что для успешного инвестирования на фондовом рынке важно руководствоваться методами фундаментального анализа. Ценность его заключается в том, что он исследует факторы, создающие движение цены. К ним можно отнести настроение участников рынка, анализ соотношения спроса и предложения, денежные потоки, взаимосвязь рынков между собой и другие.