Ставка дисконтирования является основным показателем, позволяющим оценить доходность и перспективность любого инвестиционного проекта. На нем основаны разные методы оценки бизнеса с точки зрений инвестиций. Данная величина помогает привести к текущему состоянию предстоящие денежные потоки, оценить эффективность инвестиций. За счет этого инвестор получает возможность выбора самого перспективного направления для инвестиционных вложений.

Ставка дисконтирования является основным показателем, позволяющим оценить доходность и перспективность любого инвестиционного проекта. На нем основаны разные методы оценки бизнеса с точки зрений инвестиций. Данная величина помогает привести к текущему состоянию предстоящие денежные потоки, оценить эффективность инвестиций. За счет этого инвестор получает возможность выбора самого перспективного направления для инвестиционных вложений.

В настоящее время разработано несколько методов, позволяющих выполнить расчет данного показателя. Они позволяют инвестору принимать правильные и обоснованные решения.

Перед тем, как перейти к способам расчета, стоит рассмотреть суть и принципы данного понятия.

Часто его путают с понятием «коэффициент дисконтирования». Их отличия заключаются в том, что коэффициент применяется для промежуточных вычислений, предназначенных для оценки прибыльности капиталовложений. Он рассчитывается на основе ставки и демонстрирует стоимость единицы инвестиций через определенный период в определенной ситуации.

Коэффициент рассчитывается по следующей формуле:

КД = 1 / (1 + R (ставка)) х N (число лет или месяцев от будущего периода до настоящего)

Ставка дисконтирования — это определенный показатель в процентном выражении, позволяющий прогнозировать стоимость предстоящих денежных потоков в настоящий момент времени. Этот показатель взаимосвязан с такими факторами, как уровень инфляции, кредитные риски, а также выгоды, которые могут быть упущены при возникновении наиболее перспективного направления для вложения инвестиций.

Однако в ставке учитываются не все аспекты, влияющие на получения экономического эффекта от инвестиций. К примеру, не учитываются климатические условия или катаклизмы, а также происходящие в мире события.

Термин «дисконтирования» можно изучать с позиции математического и экономического подходов.

Термин «дисконтирования» можно изучать с позиции математического и экономического подходов.

Первый метод описывает дисконтирование в качестве действия, противоположному начислению сложных процентов. Это можно увидеть наглядно на следующем примере. Банковская организация предлагает открытие вклада под 12 процентов годовых с их капитализацией. С помощью дисконтирования можно вычислить сумму вклада, который позволит спустя определенный период времени извлечь определенную сумму прибыли.

Рассчитаем сумму открытия вклада, которая позволит спустя 2 года получить 250 тысяч рублей.

250 000 = Х (1 + 0,12) ², где

0,12 — величина ставки банка, т.е. 12 %

2 — количество лет от будущего до настоящего периода

Х = 199 298,47

Отсюда следует, что для снятия со счета 250 тысяч рублей спустя 2 года, нужно внести на него 199 298, 47 рублей.

Экономический метод предусматривает другие особенности ставки дисконтирования. Безрисковая доходность подвергается исключительно экономическим рискам, в остальном она равноценна для всех инвесторов. Каждый из них в индивидуальном порядке проводит оценку рисков своих инвестиций.

Безрисковая ставка считается основной, принцип ее определения является основным, несмотря на то, что есть много разных методов.

Если ставка дисконтирования меньше ожидаемой доходности, такой инвестиционный проект следует расценивать, как выгодный. В противоположной ситуации инвестиции могут быть убыточными.

Рассмотрев, что такое ставка дисконтирования, стоит перейти к анализу факторов, влияющих на нее.

Безрисковая ставка представляет собой доход от вложений, который инвестор ожидает получить без учета инвестиционного риска. К примеру, это инвестиции в активы с гарантией доходности со стороны государства. Но и здесь могут быть экономические риски, обусловленные событиями в политике, изменениями законодательства, а также факторов макроэкономического характера.

Безрисковая ставка представляет собой доход от вложений, который инвестор ожидает получить без учета инвестиционного риска. К примеру, это инвестиции в активы с гарантией доходности со стороны государства. Но и здесь могут быть экономические риски, обусловленные событиями в политике, изменениями законодательства, а также факторов макроэкономического характера.

Инвестор, выбирающий безрисковую ставку, должен провести сравнительный анализ инвестируемых средств с безрисковой доходностью и таких факторов, как общая стоимость вложений, временной период инвестирования. Целесообразно сделать выбор в пользу безрисковой ставки, основываясь на депозитной ставке благонадежных банковских организаций и ключевой ставке ЦБ РФ.

Безрисковая ставка в процессе расчетов увеличивается на размер рисковой премии. Инвестор должен сам оценивать некоторые риски, так как учесть их полностью не представляется возможным. Размер премии за риск, как и ставка дисконтирования, зависят от:

- величины эмитента и его финансового положения, репутации на рынке и кредитной истории;

- ликвидности активов и их волатильности;

- стандартных рисков отраслевого значения и связанных с государством, в котором находится эмитент;

- подверженности эмитента инфляции, процентам, изменениям курсов валют и подобным факторам.

Применение ставки дисконтирования с целью оценки перспективности инвестпроектов

Ставка дисконтирования является немаловажной величиной, позволяющей оценить и сравнить перспективность инвестпроектов. Это можно увидеть на следующем примере. Одна банковская организация может предлагать клиенту, открывающему бизнес, займ под 9 % годовых, а вторая – под 10 %. Если займ в этой ситуации является единственным источником получения средств для бизнеса, то дисконтной ставкой будет процент по данному займу. В этом случае клиент выберет первый банк, так как стоимость капитала будет меньше. Для прибыльности бизнеса ожидаемый доход должен быть больше ставки дисконтирования.

Помимо этого, она необходима для того, чтобы привести предстоящие в будущем денежные потоки к текущему состоянию. Например, владелец бизнеса в продолжении первого года продаст определенное количество товаров и получит за них 500 тысяч рублей. Через год полученная прибыль не будет эквивалентна данной сумме. Кроме того, он получит ее только через год, а за этот период будет производиться начисление процентов по полученному займу. Также при расчете дисконтной ставки берется в учет инфляция, наименьшая величина безрисковой доходности и общие финансовые риски, связанные с инвестированием.

Помимо этого, она необходима для того, чтобы привести предстоящие в будущем денежные потоки к текущему состоянию. Например, владелец бизнеса в продолжении первого года продаст определенное количество товаров и получит за них 500 тысяч рублей. Через год полученная прибыль не будет эквивалентна данной сумме. Кроме того, он получит ее только через год, а за этот период будет производиться начисление процентов по полученному займу. Также при расчете дисконтной ставки берется в учет инфляция, наименьшая величина безрисковой доходности и общие финансовые риски, связанные с инвестированием.

Методы расчетов

Существуют разные методы определения ставки дисконтирования. Несмотря на их разнообразие, сложно назвать тот, который отличается наибольшей эффективностью и простотой. Их можно разделить на 4 группы:

- Интуитивные методы, основанные на интуитивных прогнозах и экспертной оценке. Они не предусматривают использование математических вычислений, отличающихся сложностью. Методы являются субъективными и базируются на точке зрения инвесторов и экспертном мнении.

- Мультипликативные – предусматривают использование различных коэффициентов, в том числе коэффициента прироста.

- Методы, которые базируются на премиях за риски, связанные с инвестированием.

- Методы, которые применяются при смешанном финансировании.

Интуитивная модель

Анализ, который базируется на интуитивном подходе, отличается субъективностью, поскольку инвестор вычисляет дисконтную ставку, основываясь на собственном мнении и прогнозах. Этот метод абсолютно простой, в нем не используются сложные расчеты и математические формулы. К примеру, вычислить ставку можно на основании только лишь безрисковой доходности и уровне инфляции.

Экспертная оценка

Эта модель основана на коллективном экспертном мнении. Определение ставки происходит во время голосования на общих собраниях путем усреднения полученных результатов. Эта модель также является субъективной.

Модель Гордона

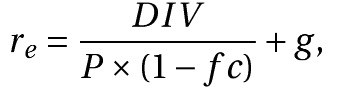

Модель Гордона – расчет, основанный на постоянном росте дивидендных выплат. Она позволяет выполнить оценку собственного акционерного капитала компании. Метод основан на принципе регулярных дивидендных выплат и увеличении доходов в постоянной динамике. Эта модель предусматривает использование для расчетов следующей формулы:

где DIV — величина ожидаемых дивидендных выплат в расчете на единицу акции за год;

где DIV — величина ожидаемых дивидендных выплат в расчете на единицу акции за год;

P — стоимость акции;

fc — расходы, связанные с выпуском акций;

g — темпы увеличения дивидендных выплат.

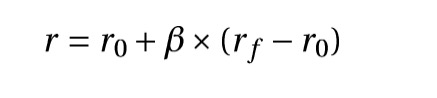

САРМ – методика оценки капитальных активов

В соответствии с этим методом ставка вычисляется по формуле, которая включает в себя ставки рисковой премии и безрисковой доходности.

В данной формуле β является параметром, вычисляемым для каждой компании в индивидуальном порядке. Он служит отражением разницы доходности ценных бумаг эмитента от доходности бумаг с риском среднего уровня. По мере увеличения данного параметра увеличиваются инвестиционные риски.

В данной формуле β является параметром, вычисляемым для каждой компании в индивидуальном порядке. Он служит отражением разницы доходности ценных бумаг эмитента от доходности бумаг с риском среднего уровня. По мере увеличения данного параметра увеличиваются инвестиционные риски.

Данная методика отличается своей простотой, и все же, в большинстве случаев она зависит от точки зрения аналитиков, поэтому имеет субъективный характер.

Данная методика отличается своей простотой, и все же, в большинстве случаев она зависит от точки зрения аналитиков, поэтому имеет субъективный характер.

Помимо этого, в вычислениях, предусмотренных моделью САРМ, применяются сведения, которые в определенный период времени являются актуальными. По этой причине они не могут отражать изменения, которые могут происходить в экономике в отдаленном будущем – через один-два десятка лет.

В связи с этим оценочную модель САРМ не стоит применять для расчетов дисконтной ставки в долгосрочных инвестпроектах. Так как коэффициенты β предусмотрены не для всех организаций, модель САРМ, позволяющую оценить капитал, не во всех случаях целесообразно применять для вычисления ставки.

Модель WACC

Рассмотрим, как рассчитать ставку дисконтирования на базе показателя WACC, который демонстрирует средневзвешенную стоимость капитала. Его применяют в ситуациях, когда капитал эмитента составляют собственные деньги и заемные. Метод базируется на ключевом принципе – размер денежных потоков должен быть больше величины расходов на капитал. Сущность его состоит в расчете наименьшего уровня прибыли организации. Ставка дисконтирования по методу оценки WACC представляет собой соотношение общего количества затрат к стоимости собственного и заемного капитала. Вычисления проводятся поэтапно:

Рассмотрим, как рассчитать ставку дисконтирования на базе показателя WACC, который демонстрирует средневзвешенную стоимость капитала. Его применяют в ситуациях, когда капитал эмитента составляют собственные деньги и заемные. Метод базируется на ключевом принципе – размер денежных потоков должен быть больше величины расходов на капитал. Сущность его состоит в расчете наименьшего уровня прибыли организации. Ставка дисконтирования по методу оценки WACC представляет собой соотношение общего количества затрат к стоимости собственного и заемного капитала. Вычисления проводятся поэтапно:

- Рассчитывается стоимость собственных средств – чтобы определить данный показатель, аналитики, в основном, используют оценочную модель САРМ. Стоимость собственного капитала представляет собой прибыль компании, которую она обеспечивает инвесторам в виде компенсации за финансовые риски, связанные с инвестированием. Держатели акций несут более высокие риски, в связи с чем доходность от собственных средств должна превышать доходность от займов.

- Определяется структура капитала.

- Рассчитывается стоимость заемного капитала.

- Вычисляется средневзвешенная стоимость совокупного капитала.

Метод WACC предусматривает выполнение расчетов по следующей формуле:

где T — процент налога на прибыль, на которую снижается необходимая доходность заемного капитала;

где T — процент налога на прибыль, на которую снижается необходимая доходность заемного капитала;

wd и rd — заемный капитал и, соответственно, ставка по нему;

we и re — собственный капитал и, соответственно, ставка по нему.

С использованием методики WACC могут возникнуть определенные трудности. Это связано с отсутствием возможности оценки стоимости собственных средств эмитента. Это обусловлено тем, что на открытом рынке могут отсутствовать котировки ценных бумаг.

Возможные погрешности в процессе вычисления стоимости заемных средств обусловлены льготными условиями кредитования. Помимо этого, метод WACC не предполагает учета разных рисков, связанных с инвестированием.

Возможные погрешности в процессе вычисления стоимости заемных средств обусловлены льготными условиями кредитования. Помимо этого, метод WACC не предполагает учета разных рисков, связанных с инвестированием.

Вышеперечисленные методы расчетов отличаются своими подходами и вычислениями. Ставка дисконтирования считается одним из основных методов оценки перспективности инвестирования. На его основе выполняются расчеты прочих немаловажных параметров, например, коэффициент дисконтирования.

Также ставку используют инвесторы, чтобы установить стоимость ценных бумаг, инвестпроектов и прочих объектов инвестиционных вложений. Для выбора самого эффективного способа оценки стоит ориентироваться на ее цели и учитывать текущую ситуацию. Данный подход способствует наиболее точному выполнению анализа и позволяет выбрать перспективное направление для инвестиций.

Кроме того, инвестор должен руководствоваться методами фундаментального анализа, которые изучают такие факторы, как денежные потоки, оценку спроса и предложения, взаимосвязь финансовых рынков между собой и многие другие.