Понятие swap часто употребляется в разных сферах деятельности, включая трейдинг. Термин произошел от английского значения слова «перенос». Чаще всего это понятие встречается на финансовых рынках. Разберем, что оно значит. Первоначально своп сделки использовались лишь на межбанковском уровне. В ходе этой сделки подразумевались торговля и адекватный обмен валютами между сторонами-участниками торгов.

Понятие swap часто употребляется в разных сферах деятельности, включая трейдинг. Термин произошел от английского значения слова «перенос». Чаще всего это понятие встречается на финансовых рынках. Разберем, что оно значит. Первоначально своп сделки использовались лишь на межбанковском уровне. В ходе этой сделки подразумевались торговля и адекватный обмен валютами между сторонами-участниками торгов.

Обычная конверсия через покупку и продажу не очень удобна, поскольку не все нуждаются в валюте именно в этот момент. Кроме того, не все обладают наличными деньгами в нужном объеме, чтобы запустить их на транзакции.

Валютная своп-сделка – это операция, представляющая собой обмен валюты любой страны. Он осуществляется в 2 этапа: 1-й называется датой валютирования, 2-й является окончанием свопа.

Определение swap

Своп в трейдинге представляет собой совершение 2-х конверсионных сделок на определенную сумму, при этом даты поставки по этим сделкам разные. Главное, что интересует продающую и покупающую стороны – это деньги. В связи с этим постепенно из валютных свопов образовался отдельный вид свопа — процентный. Его можно разделить на 2 подгруппы. Первая связана с отложенной поставкой денежных средств под процент. Вторая связана с поставкой купленных средств одинаковыми частями в продолжении периода действия контракта. Конверсионная своп сделка является операцией игрока на валютном рынке. Ее цель – совершить обмен валют по предварительно фиксированной дате и курсу.

В чем особенности сделок swap?

Основные особенности swap заключаются в следующем:

- их длительность по времени может составлять даже несколько лет;

- они сопряжены с рисками, равными для покупающей и продающей стороны;

- дают возможность кредитования или избавления от ненужного актива на определенный срок;

- имеют возможность проведения сделки сразу с большим количеством контрагентов;

- им свойственны измерения в финансовом и натуральном выражении.

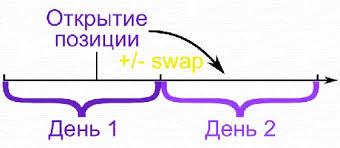

Принцип работы swap абсолютно простой. Чтобы понять его, далее рассмотрим наглядный пример. В торговле на бирже можно встретить 3 разновидности свопа:

- короткие – они, обычно, не вызывают трудностей, оба этапа осуществляются в продолжении одного торгового дня;

- короткие однодневные – исполнение этих сделок происходит за 2 рабочих дня: на сегодняшний и последующий дни;

- форвардные – предусматривают дату валютирования, срок которой раньше момента заключения сделки.

На Московской Бирже предусмотрены нижеперечисленные виды своп сделок:

- TOD (Т+0), что означает today (сегодня).

- TOM (Т+1), что означает завтра (today + 1 р.д.).

- SPT (Т+2), послезавтра (от англ. Spot + 2 р.д.).

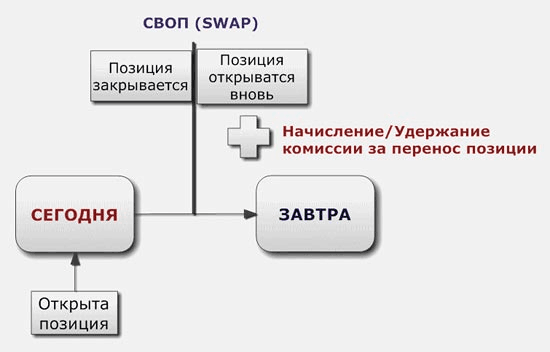

Если участник торговли хочет совершить поставку, его действия заключаются в приобретении нужного контракта и ожидании его исполнения. Стоит учесть, если предусмотрен перенос денег без поставки, брокерская компания должна выполнить проведение сделки путем продажи текущего контракта трейдера и покупки вместо него другого, однако, уже с иным сроком действия.

Если участник торговли хочет совершить поставку, его действия заключаются в приобретении нужного контракта и ожидании его исполнения. Стоит учесть, если предусмотрен перенос денег без поставки, брокерская компания должна выполнить проведение сделки путем продажи текущего контракта трейдера и покупки вместо него другого, однако, уже с иным сроком действия.

Рассмотрим пример сделки валютный своп. Трейдером приобретен один лот USD TOM на 1000 долларов, однако, у него на счете имеется только 40 тысяч российских рублей. Учитывая курс 80 руб./$ оставшиеся 40 тысяч рублей – это кредитное плечо брокерской компании. Так как поставка осуществляется исключительно на собственные средства (трейдер не может совершить оплату контрагенту 50% стоимости 1000 долларов заемными средствами), на последующий день трейдер не обнаружит на счете один лот контракта USD TOD. У него по-прежнему останется USD TOM. Компания-брокер автоматически совершит продажу сегодняшнего контракта TOM и покупку завтрашнего TOM по окончании торгового дня. У трейдера может возникнуть следующий вопрос: согласно какому курсу брокерская компания будет совершать сделки валютный своп?

Рассмотрим пример сделки валютный своп. Трейдером приобретен один лот USD TOM на 1000 долларов, однако, у него на счете имеется только 40 тысяч российских рублей. Учитывая курс 80 руб./$ оставшиеся 40 тысяч рублей – это кредитное плечо брокерской компании. Так как поставка осуществляется исключительно на собственные средства (трейдер не может совершить оплату контрагенту 50% стоимости 1000 долларов заемными средствами), на последующий день трейдер не обнаружит на счете один лот контракта USD TOD. У него по-прежнему останется USD TOM. Компания-брокер автоматически совершит продажу сегодняшнего контракта TOM и покупку завтрашнего TOM по окончании торгового дня. У трейдера может возникнуть следующий вопрос: согласно какому курсу брокерская компания будет совершать сделки валютный своп?

Когда одна сделка переносится в другую, неизбежно образуется спред, который приведет к убыткам участника торговли. Но и формирование спреда происходит на основании спроса и предложения, однако, на отдельном, более узком уровне рынка.

Когда одна сделка переносится в другую, неизбежно образуется спред, который приведет к убыткам участника торговли. Но и формирование спреда происходит на основании спроса и предложения, однако, на отдельном, более узком уровне рынка.

После того, как торги окончены, открывается аукцион. На нем крупные трейдеры и брокерские компании создают стакан операций swap, стремясь к максимально выгодному проведению переноса. Отвечает за перенос сделки полностью брокерская компания. Отклонение в свопе составляет по меньшей мере размер основной ставки, которая делится на 365 дней, однако, на момент спреда по переносу ставка может быть более высокой.

Хороший брокер дает возможность крупному трейдеру осуществления сделки с контрактами ETS Swaps, которые являются теми же сделками, совершающими перенос.

Это свидетельствует о том, что трейдер имеет право самостоятельного выбора отклонения между контрактами, которые переносятся. Однако частные инвесторы, у которых капитал небольшой, не могут воспользоваться этой возможностью, так как торговля свопом USD TOD TOM предусматривает лот, равный 100 тысяч долларов. Следовательно, для проведения сделки и переноса 100 лотов свопа USD TOD нужна покупка одного лота USD TOD TOM.

Между Федеральной резервной системой США и Центральный Банком Европы существует особая система – своп-линия. Она предназначена для транш-конвертации между долларом и евро. Обмен происходит по предварительно установленному курсу. Это дает возможность регулятору ЦБ Европы выпускать евродоллары, предоставляя банкам Европы кредиты в валюте США.

Торговлю с помощью своп сделок можно отнести к внебиржевым методам торговли. Это связано с тем, что отсутствуют особые правила биржевой площадки и сам процесс зависит от пожеланий контрагентов и их возможностей.

Торговлю с помощью своп сделок можно отнести к внебиржевым методам торговли. Это связано с тем, что отсутствуют особые правила биржевой площадки и сам процесс зависит от пожеланий контрагентов и их возможностей.

Учитывая это, есть много возможностей продажи контрактов, существует множество условий, цен, числа лиц, участвующих в сконструированном свопе. Общая схема, как таковая, отсутствует. Вместо этого на торговой площадке формируется заявка: компания-эмитент демонстрирует готовность приобрести своп у какой-либо другой компании-эмитента сроком на год на ее условиях.

Заявки оформляются в электронном виде, их обрабатывают программным путем биржевые роботы. От участника торговли требуется только одно: согласие или отказ. Когда срок истекает, происходит обратный шаг. Если смотреть поверхностно, то ошибочно может показаться что принцип работы заключается в согласии или отказе. Однако своп сделки предусматривают повышенное внимание, понимание рынка и наличие огромного массива информации.

Российский рынок сделок своп заменяет займы и кредиты для его участников. Существует и понятие РЕПО, заявки на который постоянно размещаются Банк России для повышения стабильности курса рубля.

Своп сделки шорт и лонг

На Forex короткие и длинные свопы сопряжены с определенными ценовыми колебаниями. По факту участник торговли всегда незначительно теряет в цене в момент перенесения сделки на последующий день. Если смотреть в общем, то Форекс и фондовый рынок существенно отличаются друг от друга.

На Forex короткие и длинные свопы сопряжены с определенными ценовыми колебаниями. По факту участник торговли всегда незначительно теряет в цене в момент перенесения сделки на последующий день. Если смотреть в общем, то Форекс и фондовый рынок существенно отличаются друг от друга.

По парам валют не предусмотрены дивидендные отсечки. Потенциальную цену какой-либо валюты возможно определить только по отношению к какой-либо иной валюте. Участник торговли должен проводить анализ экономики страны в целом, а не финансовый статус отдельно взятой компании.

Позиции шорт и лонг на Forex применяются в средне- и краткосрочных торговых стратегиях. Игрок должен отчетливо знать, какие сделки на его счете являются открытыми, понимать принцип совершения сделок своп, чтобы исключить открытие ненужных позиций.

Трейдер может отдельно сформировать шорт (лонг) листы счета-депо для оценки состояния своего портфеля. Помимо этого, вышеперечисленные листы некоторых ценных бумаг и прочих активов формируются непосредственно брокерской компанией. В них размещены активы, используемые в маржинальном трейдинге. Например, брокерская компания не имеет возможности предоставления себе возможности открытия позиций шорт на ценные бумаги, обладающие низкой ликвидностью.

Стоимость свопа

Цена свопа – это отклонение между котировками конверсионных позиций, образующих спред. Простыми словами, своп выглядит как две позиции, противоположные друг другу. Участники торговли совершают обмен ими с учетом установленных процентных ставок. По отношению к депозитам и займам они не обязательно является равными. Если равны пропорции сумм по 1-му этапу сделки и сроки по сделкам-депо, процентные ставки не будут иметь одинаковое значение. Именно это отклонение является определяющим непосредственно для стоимости свопа.

Экзотические свопы

Не так давно на рынке появились комбинированные свопы Equity Default Swaps, сокращенно EDS. Они являются производными торговыми инструментами. Из-за того, что они не являются стандартными, они называются экзотические и представляют собой особый актив, способствующий перенесению рисков от одного участника торговли к другому. Эти риски, как правило, сопряжены с equity event, что означает вступление в действие каких-либо событий. Прежде всего подразумевается снижение стоимости ценных бумаг за конкретный ценовой уровень. Следовательно, экзотический своп служит защитой трейдера при снижении стоимости актива либо контракта на 20 процентов от их цены на момент заключения контракта.

Своп EDS представляет собой контракт между двумя сторонами. В нем покупающая сторона платит продающей стороне незначительные проценты в течение срока действия свопа до момента наступления условного события. При этом продающая сторона постоянно и полностью платит стоимость контракта, после этого он является исполненным.

Своп EDS представляет собой контракт между двумя сторонами. В нем покупающая сторона платит продающей стороне незначительные проценты в течение срока действия свопа до момента наступления условного события. При этом продающая сторона постоянно и полностью платит стоимость контракта, после этого он является исполненным.

Свопы EDS подобны контрактам CDS, с одним отличием – в последнем продающая сторона платит денежные средства, если конкретная компания-эмитент обанкротится.

Экзотические свопы также аналогичны и бинарным опционам, поскольку один из участников рискует всем одновременно. Однако периодичность выплат является отличительной особенностью этого финансового инструмента, который дает возможность создания эффективных и нестандартных торговых стратегий на его основе.